传统的重疾险,都是只有一次赔付的,获得重疾理赔后,保险责任就终止了。近年来,不少保险产品出现了多次赔付的概念。那么,多次赔付的概率高不高?保险公司如何进行多次赔付的?投保重疾险时有必要考虑多次赔付吗?今天我们就来聊一聊重疾险多次赔付那些事儿~

重疾多次赔付就是得了一次重疾,理赔后保单效力不终止,后续保费不用交了,第二、三次……第N次重疾依然可以得到赔付。相当于一次投保,多次保障!

随着医疗技术的进步,人均寿命的延长,重疾死亡率降低等因素下,单次赔付已经满足不了部分消费者的需求。因为发生过重疾的群体,其再投保的机会微乎其微,此时多次赔付应运而生,也正是瞄准了该群体的保障需求。

但是,我们要清楚,多次赔付重疾险不仅仅是价格高出单次赔付重疾险,它的理赔条件也是挺严苛的。

所谓多次赔付,并非发生责任范围内的重疾就能获赔。

首先,多次理赔要符合“不重复”原则。这就涉及到病种组别设置。重疾分组意味着不是患了合同约定的任意几种重疾险,或者同一重疾患了多次都可以得到理赔。而是同一组的重疾赔付过一次后,那么这组就终止了,就算再罹患同组的其他疾病,也没办法获得理赔。

一般来说,市面上的产品对重疾进行分组,多数都是将病因相近的重疾归类。

第一组 属于治疗费较高而死亡率也较高的病;

第二组 是与神经系统有关的疾病;

第三组 主要是心脏功能方面的,是一些容易导致迅速死亡的病;

第四组 属于暂时不危及生命,但无法治愈的病,比如双耳失聪、双目失明等。

以下为某重疾险多次赔付的分组情况:

购买多次赔付的重疾险,我们要仔细阅读疾病分组,尤其要关注高发的6种重疾是否独立分组(恶性肿瘤、急性心肌梗塞、脑中风后遗症、冠状动脉搭桥术、重大器官移植术、终末期肾病)。如果6种高发重疾都分在一组,其他较少见的重疾分在一起,相当于降低了赔付概率,是不合理的。当然,能把恶性肿瘤单独划分一组的保险公司是最有诚意的。另外,分组越多越好,这样每次赔付后的除外疾病就越少。

除了分组外,多次赔付有时间间隔(等待期)要求。简单来说,就是前一次重疾确诊和后一次重疾确诊之间的时间间隔,要满足一定时间(一般为1年/ 180天)才能理赔。

结合上面两点举个例子,比如:

分组与时间间隔要求,具有一定的医学逻辑,主要是出于风险控制考虑。通过这种产品设计来控制赔付率,一方面保险公司的运营成本不会大幅提升,另一方面产品的价格也不至于太高。

了解了重疾险多次赔付的游戏规则,想必大家心里都有些疑问,多次赔付的理念好是好,但到底实不实用?会不会只是营销的噱头?到底一个人患多次重疾的概率有多高?为此多付出成本,真的有必要么?

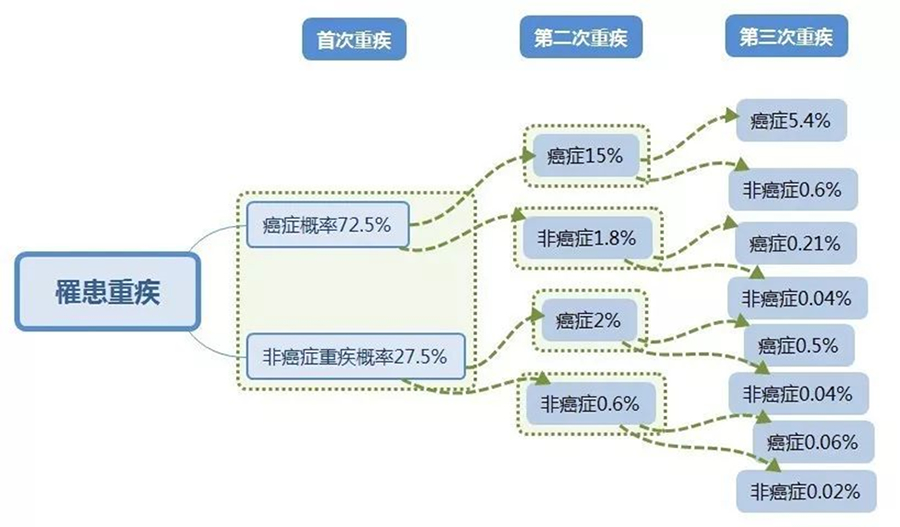

多次赔付的概率是很难计算的,我国人寿险业务发展至今也就几十年的历史,经验数据是不足的。以下是从香港某保险公司查到的重疾多次罹患经验数据,供大家参考!

从中我们可以看到,二次理赔概率中最高的是被保人第一次罹患癌症,则第二罹患癌症的概率仍然高达15% ,因此这种情况下投保多次赔付的产品还是很有意义的。

但请注意,如果是分组的重疾险产品,同一组别的病种是不能获得理赔的;就算是不分组产品,市面上大多数产品,癌症都是只能赔付一次的,虽然最近市场上出现了小部分癌症多次理赔的产品,但间隔期长达3年、5年,癌症患者5年后仍生存,复发、转移的概率已经大大降低。

排除概率最高的一项癌症,其它的第二次获赔概率都在2%以下,还要再加上满足二次确诊的间隔期,概率还有可能要往下降。概率低、费率高,你会做什么选择呢?

保险产品没有好坏之分,只有适合与否。单次赔付和多次赔付各有优势,市场产品不断的迭代更新,重疾险产品的保障范围会越来越多元化,主要还是看个人需求。如果预算充足,可以考虑多次赔付的产品,那么挑选多次赔付的重疾险需要注意什么呢?

1)重疾险的首要作用,是大病后的收入损失补偿,然后才考虑医疗与后期康复支出。从这个角度来说,重疾的保额比赔付次数更重要。消费者在清楚保障责任、保额充足前提下,若多次赔付和单次赔付的价格相差不大,可优先考虑多次赔付。如果注重性价比,先覆盖大概率风险,再考虑小概率多次重疾的,抓大放小。

2)首选病种不分组的重疾险,针对不同分组的重疾险,尽可能选择时间间隔短、分组数量多、且每组都包含高发疾病(如前述提到的6种高发重疾)的产品。

3)买重疾尤其是多重赔付的,必须选一个专业的保险规划师,对于自己的家族病史等最好先如实告知,以便根据个人情况配置最合适的产品。

4)投保年龄越年轻,多次赔付的意义越大,为孩子投保重疾险可以考虑。因为周期越长,多次赔付的发挥空间越大。

● 重疾险网红爆款,为什么“康惠保”被称为是国民重疾险?

● 80岁高龄可投保,住院保险直付,这款防癌险快给爸妈了解下!

● 保费低到逆天的防癌险,给父母买保险一定要看!

● 得了高血压,真的就不能买保险了吗?

● 重疾保险到底该怎么买?

● 医疗险vs重疾险,到底该先买哪一个?

● 买重疾险 保至70岁好还是保至终身好?

● 给孩子买保险,你必须要知道的误区和原则!

![]()