7月底,多家保险公司发布了2020年上半年的理赔半年报。去年,我们也梳理过一次保险公司的理赔年报:《看完23家保险公司的2018年理赔报告,这5个道理你一定要记住!》。

整体来看,内容差不太多,挑几个重点的给大家快速分享一下:

1、重疾险保额件均还是太低,有的甚至低于10万,保障严重不足……

2、癌症和心脑血管疾病是高发标的,重疾六成以上都是癌症……甲状腺癌男女通杀,和肺癌发病率一样居高不下。

3、不同年龄人群的多发疾病有所区别:

未成年人:主要是呼吸道疾病高发;

青壮年:痔疮、椎间盘疾病、乳房肿瘤等问题高发;

中老年人:心脑血管疾病以及椎间盘疾病最为高发。

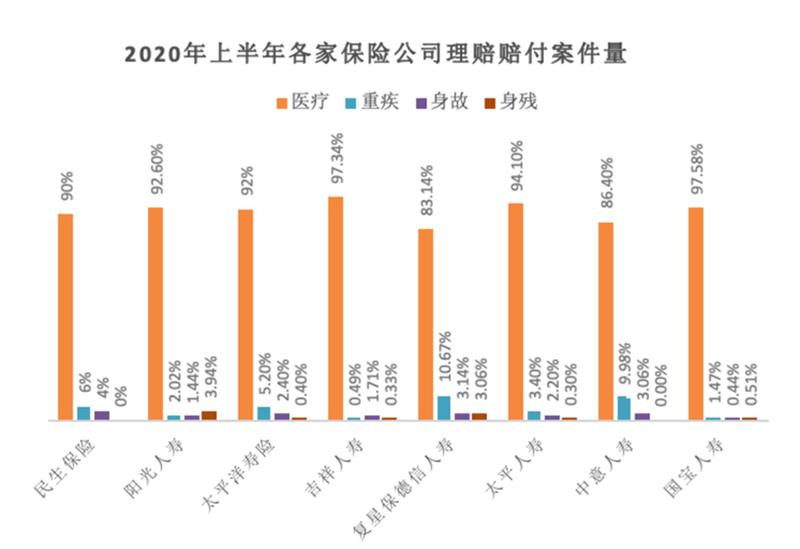

4、医疗险理赔件数大多占80%、90%以上!

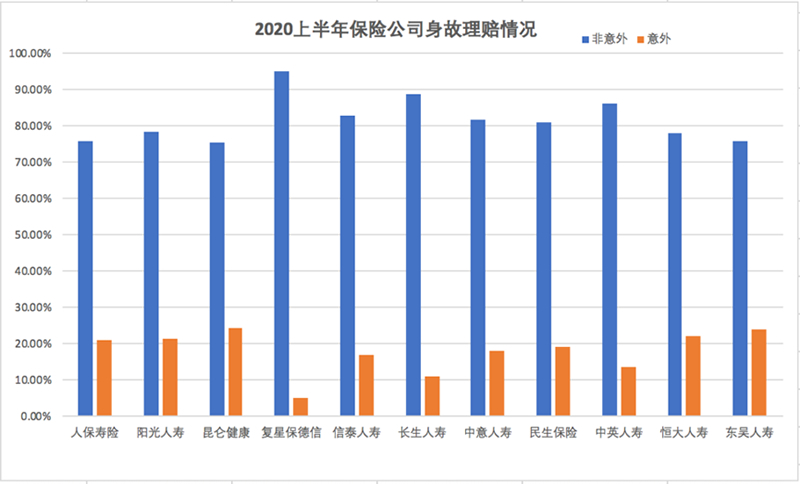

5、绝大部分身故(75%~95%),都是由疾病导致的~因意外而身故的案例不到三成。

健康险是必备,

社保+商保,生活更美好!

很多人认为我有医保就够了,有买商业险的必要吗?再一个,花这么多钱买保险,说不定还不如自己投资理财。

首先,我们可以非常肯定的说,购买商业险是非常有必要!

医保能解决一部分问题,但它并不是万能的,它的限制也有很多,并不能覆盖家庭面临的所有风险缺口。

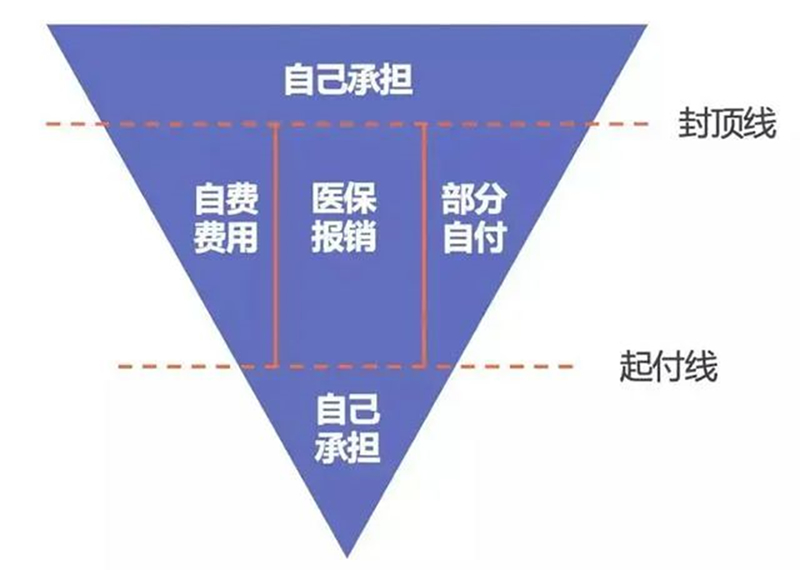

从我们现行的医保的报销制度来看:除了规定的报销比例外,医保报销是有一定范围的,起付线以上、封顶线以下,扣除掉自费部分和自付部分,才是医保报销的部分。

自费部分:个人全部自费的商品、诊疗费用等,如丙类药、进口药、营养费、护理费等

自付部分:是指个人承担10%~20%左右,剩余费用再纳入医保报销范围的药品

注意了!基本上丙类药、大病进口药、特效药全都在自费部分~

丙类药有192455种,而甲类+乙类拢共加起来也才2675种,更别说乙类药还要自付部分。

这就意味着,一旦有重大疾病,自费的部分还是挺高的!尤其不幸得了癌症,很多对于治疗特别有效的进口药、靶向药等都是不在社保范围内的。

其次,谈到保险比不上理财投资(虽然我们一再强调保险不是投资),我们来看看这组数据:

根据美世达信长期跟踪分析,医疗通胀长期是社会通胀的3倍以上。

换句话说,你理财再牛逼,可以超越通胀,但很难超过医疗通胀。要知道,这还是国内医生收入,远低于欧美的前提下。

医疗通胀高的原因,在于大量新药、新技术、新器材的上市,极大的提高了各种疑难杂症的治愈率和生存时间,但是,贵啊。很多时候,真是花钱续命!

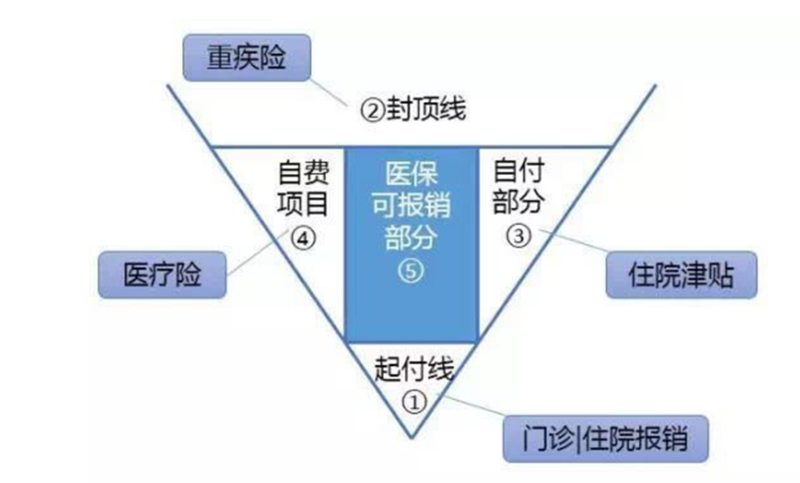

医保的不足之处,恰恰是商业保险能派上用场的地方,也是大家需要重点配置的健康险。

比如,起付和自付部分,可通过商业保险的门诊报销、住院津贴类的保险来进行二次报销,减少支出。自费项目和封顶线以外的费用可以通过商业保险的医疗险、重疾险来补充。

一份百万医疗险,几百元就能撬起上百万的保障杠杆,大病小病都能报,实用!人手必配!

一份重疾险,既能让你得到更好的医疗救治,也能弥补就医期间的间接损失,让你和家人的生活质量不会有悬崖式下降~

写在最后:

医疗费用支出是人人都要面临的问题,而且年龄越大,医疗费用也会越高。

医保是基础,商业保险是补充。如果条件允许,真的要提前为自己配置好适合的健康保险,减少“隐性损失“,获取更为全面的保障。

● 重疾险网红爆款,为什么“康惠保”被称为是国民重疾险?

● 80岁高龄可投保,住院保险直付,这款防癌险快给爸妈了解下!

● 保费低到逆天的防癌险,给父母买保险一定要看!

● 得了高血压,真的就不能买保险了吗?

● 重疾保险到底该怎么买?

● 医疗险vs重疾险,到底该先买哪一个?

● 买重疾险 保至70岁好还是保至终身好?

● 给孩子买保险,你必须要知道的误区和原则!