王先生觉得很冤枉,当初在投保意外险时,自己是根据职业告知栏的引导填写的,“水电机械工”明明是4类职业,怎么就变成5类,还拒赔了呢?

原来,在保险公司看来,王先生在工作时高坠,这属于高空作业,是5类职业。这一职业变动导致保险公司承保危险因素大幅增加,保险公司认为王先生变更职业了却未及时告知保司,于是拒赔理赔。

先不说谁对谁错,单从这个案例上,我们至少能发现:买意外险,职业类别的选择正确与否是非常重要的!

![]()

通常,保险公司会根据工作性质的危险程度,将现行的职业划分为6个级别,级别越高,职业危险程度越高。毕竟消防员、高空作业者的工作危险程度以及发生意外事故的概率,要远远高于每天坐在办公室的职员。

第二类:从事旅游、商业、医院等一般服务行业,非纯文职工作、但不涉及危险的职业,如新闻业、杂志业等。

第三类:从事农业、牧业、钢铁业、汽车机车自行车制造业、造纸业、塑胶业、装潢业、修理业、租车服务业的人员等。

第四类:从事内陆渔业、港口作业、电气电子设备、钻井业、玻璃陶瓷制造业、海水浴场、水泥业以及特种营业(如歌厅、酒吧)等人员。

第五类:从事造林业、木材加工业、陆上油矿开采业、建筑业、铁路铺设、划船以及其它危险程度稍高的职业等。

第六类:从事较危险的职业,如:采矿、采石、勘探、采砂石业、空运。

1—3类 为低风险职业

4类 为中风险职业

5—6类 为高风险职业

有时我们在投保时还会看到0类、7类或S类职业,例如特种兵、缉毒警察等,这些职业风险程度更高,不少保险公司都明确拒保。

一般情况下,1—3类随便买;4类可以承保;5、6类可选的意外险就比较少了,并且费用较高。

![]()

1、职业发生变更怎么办?

对现在的上班族而言,换工作是非常普遍的现象,但是当我们的职业发生改变,尤其从低风险变更为高风险时,应及时通知保险公司,变更已购意外险的职业类别,否则出险可能无法理赔。

岗位名称跟实际工作内容有差异,也是需要以最高级别职业投保。比如,被保人是机械设计工程师,大部分时间是在实验室设计调试机器,这个时候职业分类不超过3类,但有时会需要去给客户安装、调配甚至操作示范等。这个时候选择职业时,必须按照工作内容最高类别进行选择——机械操作工,那么职业类别就会是4-6类职业了。

当然,目前各家保险公司的《职业分类》并不统一。同一职业,有的保险公司可能是4类,有的可能定义在5类,所以投保的时候还要看具体的产品。

![]()

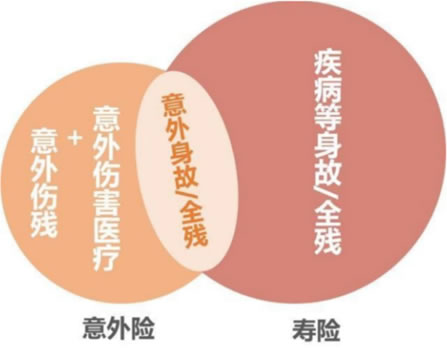

高危职业人群由于工作的特殊性,作为个人很难买到很合适的意外险,最佳的方案其实是由所在单位投保“团体意外伤害保险”,这样可以根据团体人数的优势跟保险公司议价,承保条件也会好很多。

如果是自己个人购买的话,也可以考虑选择对职业限制没那么严格的定期寿险。毕竟所谓的高危职业,一旦发生事故,致残致死率还是很高的,而定期寿险恰好可以提供身故和全残的保障责任。虽然定寿价格上是要贵一点,但还可以保障因疾病导致的身故和全残,在保障上还是更全面一点。

小结:

保险合同奉行最大诚信原则,即客户要求保险公司诚信理赔,客户也必须对保险公司履行如实告知的义务。

在如实告知时,有一项特别的义务即是职业告知及相应的补充告知。如所选职业类别所缴保费的费率低于实际职业应缴费率,或直接是拒保职业,此时发生理赔案件,客户将面临按比例赔付或拒赔的严重后果。所以,对于职业的选择,大家一定要仔细、慎重,不能抱着随便选选的心态!

● 重疾险网红爆款,为什么“康惠保”被称为是国民重疾险?

● 80岁高龄可投保,住院保险直付,这款防癌险快给爸妈了解下!

● 保费低到逆天的防癌险,给父母买保险一定要看!

● 得了高血压,真的就不能买保险了吗?

● 重疾保险到底该怎么买?

● 医疗险vs重疾险,到底该先买哪一个?

● 买重疾险 保至70岁好还是保至终身好?

● 给孩子买保险,你必须要知道的误区和原则!