对于有车一族来说,每年的车险也算是一笔不少的支出,所以,对于保险的费率大家也是格外关注。去年6月的二次费改全面下调了车险费率浮动系数,部分地区三年未出险的车主可以享受3.8折的优惠。![]()

近日,保监会再度开启第三轮费改,四川、山西、福建、山东、河南、厦门、新疆七地将首批实行车险三次费改政策,费率折扣从“双65”到“双75”不等。这也意味着“好车主”的车险保费会进一步降低,先看文件:

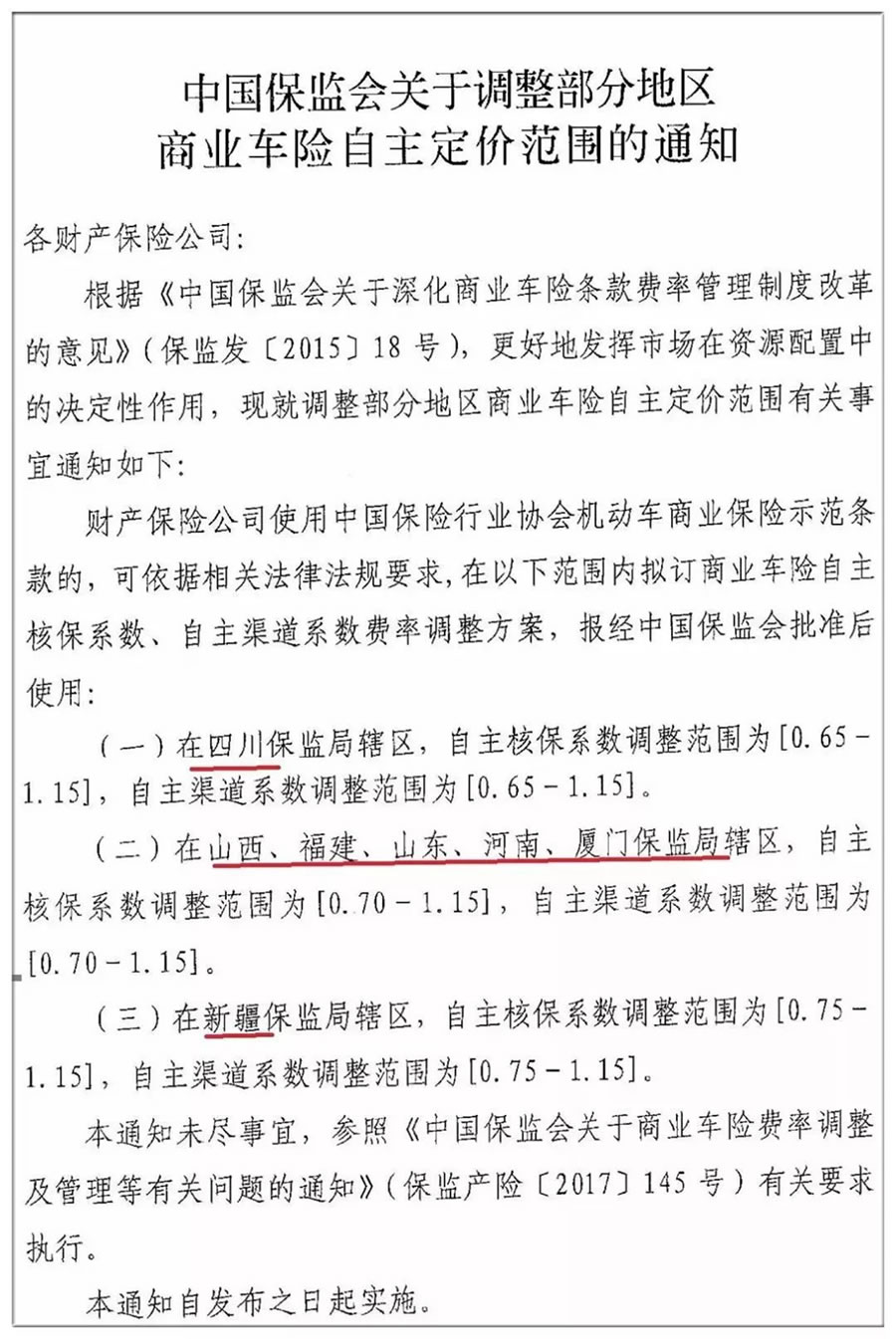

文件内容显示,各车险公司,可以根据法律法规要求,在以下范围内拟订商业车险自主核保系数、自主渠道系数费率调整方案。

文件里的“以下范围”,包括福建、四川、山西、山东、河南、新疆以及厦门(单列)。

![]()

第一次费改从2015年5月开始试点,2016年6月在全国范围内推开,不仅将车型考虑在内、解决了“高保低赔”的问题、拓宽了保险责任,还更多地考虑了“人的因素”,如出险2次的保费上浮25%、3次的上浮50%、4次的上浮75%、5次的保费翻倍;但如果驾驶习惯好,上一年没有出险,综合算下来,车险费率最低可以享受到基准费率的6折,如果连续两年没出险,保费最低可以打5折,如果连续3年或以上没出险,保费最低可以打到4折左右。

第二次费改从2017年7月第二次费改逐步实行,“好车主”更受重视,“差车主”则越来越“不受待见”。如风险系数较高的大型货车,费用上涨得就比较高。

▼ 2017年车险赔付率排行榜

今年即将实施的这次费改,依旧坚持的是这个方向。

![]()

据保险业内人士透露,这次费改调整,不涉及强制险,而是商业险费率的调整,车辆的商业险保费计算,是由基准系数(NDC)乘以自主核保系数再乘以自主渠道系数,最后得出的,就是折扣下限。

其中基准系数主要由出险次数决定,这次调整不涉及,但自主核保系数和自主渠道系数都有所下调,以福建为例,最低系数由原来的0.75降低到0.7。

这意味着,多年不出险的车主,能享受到更低的折扣,具体怎么个低法,看看下面的表格,就一目了然了。

从表格上可以看出,这次费改后,六个地方的最低折扣低于3折(三年无出险)、厦门地区的最低折扣低于2折(五年无出险)。

对于大多数车友来说,这次费改后,保费将降低,“以三年不出险为例,二次费改后,折扣下限是接近4折,但三次费改后,是接近3折,以一辆商业险原价为6000元钱的车子计算,费改后,大约能省600元钱”。

业内人士表示,如果是经常出险的车子,保费则可能增加,但具体的实施细则,还在制订中。

另外,目前车子出险后,保费的增加,主要考核的还是出险次数,例如出险一次保费会增加多少,出险两次,又增加多少。但这次费改后,很多保险公司可能也会考虑赔付率了。

所谓的赔付率,就是你保费和理赔金额之间的比例。

举个例子:你今年为自己的爱车投了3000元钱的商业险,如果出了一次险,商业险理赔了1500元钱,你今年的赔付率就是50%,但如果事故比较大,让保险公司掏了3万元钱,赔付率就是1000%了。

在以前,保险公司是不太管赔付率的,但这次费改后,赔付率也可能会影响你的保费了。据业内人士介绍,影响的途径有两种:一是如果赔付率太高,可能这家保险公司就不再接受你的投保了;二是会要求你多购买一些险种,等于间接提高了保费。

总而言之,做一个拥有良好驾驶习惯的“好车主”,不仅对自己和他人的安全负责,车险也会省上一笔费用。平安出行,安全驾驶,比什么都重要!