重疾病不一定要命,但一定要钱!作为个人健康保障的对冲工具,重疾险如今已经成为覆盖各个年龄阶段的热门保险产品。

然而,购买一份重疾险,非常难。一年交几百,一年交上万的都叫重疾险,到底怎么选?诸如“满期返还”、“分红”、“万能型重疾险”、“到期返还”、“轻症提前赔付” 这些词语,很容易把你带入重疾险的购买误区。

![]()

返还型重疾险产品看似既获得了保障又获得了保费返还,但性价比通常不高。在同等保障下,返还型重疾险产品保费与消费型重疾险产品的价格对比鲜明,差不多是消费型重疾险产品保费的3-5倍。而且后期的返还也不过是羊毛出在羊身上,所以,返还型重疾险只是听上去很美而已。

“有病看病、没病返本、到老养老、增值分红”,听起来是不是很有诱惑力?然而,天下没有免费的午餐,分红型重疾险的保费是非常非常昂贵的。分红型重疾险获得的收益,不过是保险公司的借鸡生蛋。如果你自己擅长理财,完全可以自己来进行投资管理。另一方面,重疾险产品附带分红功能,必然会削弱产品本身的保障功能。买保险,保障第一,千万不要把理财和保险混为一谈。

因为不含寿险责任,消费型纯重疾险价格相对较低,在缴纳相同保费的情况下,能够获得更高的保障,保险的杠杆作用也就发挥的越大;保障灵活,既可以保终身也可以保到70岁或80岁。消费者可以按照自己的需求,除了获得重症保障,还可以选择附加轻症、豁免等保障;传统终身型重疾险只会赔付一次,购买消费型纯重疾险可以分开购买重疾险、定期寿险的组合,如果先患重疾再身故,因为是两份保险,重疾和定寿会各赔付1次。

由此可见,剔除分红、万能、到期返还等削弱保障功能,高性价比,重疾覆盖率广、保障灵活的消费型纯重疾险才是王道!

这里特别向大家介绍一款

网红型、国民级 消费型纯重疾险

百年康惠保重大疾病保险

☟ 点击图片 了解更多

![]()

为什么康惠保被称为“国民重疾险”?我们特地挑选了几款市面上网红级别的重疾险爆款产品,一起来做个客观的比较。

从上面的表格可以看出,虽然康惠保的产品竞争力与另外三款各有千秋,但在很多项的细节方面都或多或少有一些优势,比如:

投保区域广:康惠保可以在全国21个省市投保,从投保区域上来说这算是一个优势。虽然国内目前可以跨地区投保,但分支机构多的话,投保及后续服务当然会更方便。

重症覆盖全面:康惠保以保障100种重疾占绝对优势!保障全面,病种覆盖广。虽然我们不建议以此项作为关键的选择因素,但在费率不高的前提下,当然是病种越多越好。

轻症可选:对比其它三款产品,康惠保在轻症的保障上稍有逊色,但康惠保有“重疾保障”与“重疾+轻症保障”两款可选,重点保障选重疾版,全面保障选重疾+轻症版,从整体上来看并没有拉低优势。另外,在轻症方面,康惠保同样可以轻症豁免,即得了轻症即可豁免接下来的保费。

性价比高:在不同的年龄段,或选择不同的保障和交费期限,康惠保和健康保明显性价比更高,两款产品价格各有高低。保至70岁时,康惠保价格低于健康保,保终身时,健康保比康蕙保有价格优势,但差距甚微,可以说是打个平手。

康惠保号称“国民重疾险”,这名头也不是白叫的,我们举个例子,算一算你就知道它有多便宜!

以5岁女孩和30岁男士重疾保额50万为例

有没有被震惊!!!

5岁女孩儿投保,50万的保额只需年交2200元,30年的总保费竟然不到7万元,就可以获得终身50万的重疾保额,是不是很划算?

同样,30岁的男士50万的重疾保额,保费也是相当便宜,年交保费也仅有6100元。

身故返还现金价值:若被保险人因重大疾病以外的原因身故,将返还身故当时的主险现金价值。这是其它三款产品都没有的,而且康惠保还把身故退还现金价值这一点直接写入保险条款中,免除投保人后顾之忧。

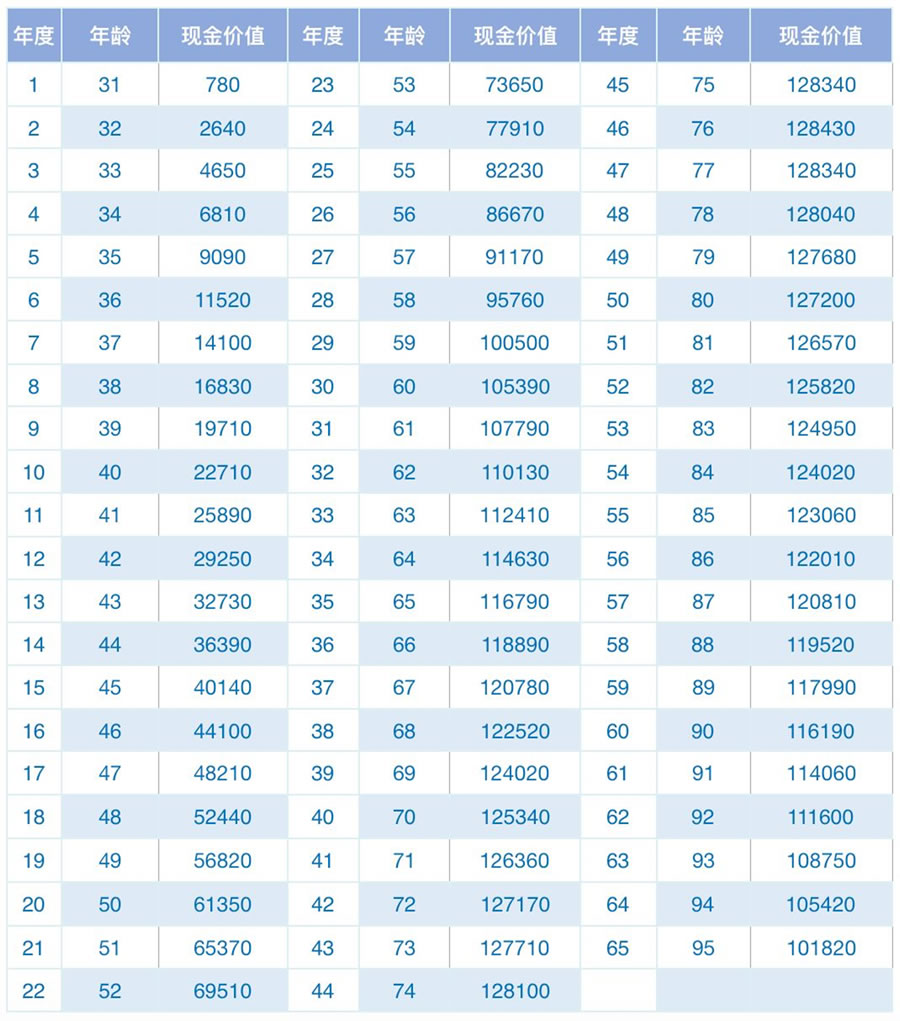

多数消费型重疾产品现金价值都很低,而百年康惠保可以说是一款良心产品就在于他是消费型重疾产品中少有的现金价值非常高的产品。

举例:

30岁男性,投保30万重疾,附加7.5万轻症,缴费30年,保障至终身,每年缴费3660元,30年累计缴费109800元。

以下为对应的现金价值演算情况:在缴费第31年即客户61岁时,保险现金价值跟所交保费基本一致,也就是客户此时意外身故可以拿回来107790元。保单现金价值在客户76岁时达到最高128430元,在客户90岁左右是也有11万多,也就是如果买了百年康惠保,在90岁的时候意外身故,还可以退回来11万多,相当于把客户前期所交保费退回来了,同时客户还免费享受了60年的保险保障。

保费快赶上白菜价,现金价值还这么高,这样的产品,对于普通老百姓来说,简直完美!

保费快赶上白菜价,现金价值还这么高,这样的产品,对于普通老百姓来说,简直完美!

支持线下核保:一般线上投保的保险产品,健康告知都会比较严格,只要有一项不符就会被直接PASS。康惠保的线上投保健康告知的优势在于,没有直系亲属的重病史要求,没有对高血压全盘否定。即使不符合健康告知,也有机会通过线下人工核保的方式进行投保,对于非标准健康体的客户来说这个功能绝对是福利。

![]()

很明显,康惠保重在“惠”字,胜在高性价比,保费相当便宜,缴费压力小,从目前的购买数据来看,被保人年龄主要集中在20-40岁,10岁以下的被保人占比也不少。以下人群特别值得购买:

1)刚步入社会,在事业上冲刺拼搏的年轻人(20-30岁)

现在的职场年轻人压力大,节奏快,身体是革命的本钱。未雨绸缪,提前为自己配置一份高好性价比的重疾险,一方面有了保障,另一方面适当的保费也不会对生活造成负担,简直就是花小钱办大事!趁年轻越早买,保费越低,保险的杠杆作用也就发挥的更大。

2)上有老下有小,压力巨大的夹心层群体(30-40岁)

这个年龄段的人群可以说是家庭的中流砥柱,也是重点保障对象。因为随着年龄的增长,重疾发病率也稳步提升,尤其在35岁以后。所以,在身体各项机能还不错的时候应该提前买,才能没有后顾之忧。

3)有一定额度的重疾险,需要提高重疾保障额度朋友

对于之前买过终身重疾险的朋友,如果想获得更高的保额,这种消费型重疾险也很推荐,通过巧妙搭配,不用花很多钱,就可以把保额做高。

4)未成年人

理由已经简单到不需要再讲,简直是性价比之王!!!以目前官方数据公布的10岁以下测算,保额30万,重疾+轻症保障,保终身,缴费年限30年,年均最高不超过1800元。

————————————————————————————————————————————————————————–

怎么样,了解了这么多

你想不想测算下现在购买需要支付多少保费呢?

☟点击下图 进入测算