说到重疾险,相信大家都有一个绕不开问题,究竟是买定期好还是买终身好?

定期保费相对便宜,终身保费相对比较贵。但如果买了定期,极有可能会面临另一个窘境,人活着保障没了!真是纠结~

保至70岁好?

以我们之前重点推荐过的一款重疾险产品“百年康惠保”为例:

保至70岁 | 年交保费 3400元

终身保障 | 年交保费 5850元

从保障的杠杆比来说,保至70岁杠杆比为147:1,保终身杠杆比为85:1。

很明显,定期相比终身,保费便宜,杠杆比也更加高,似乎更值得选择。

多数人都很疑惑,一款重疾险保到终身为何比保到70岁贵那么多?很简单,保险算的是概率。终身保障等于这是一款必须赔偿的保险;而保到70岁,则赔付有一定的概率,两者费率差了一倍说明,你好好的活到70岁以上或者在70岁以下死亡或生重疾的概率各占一半。

保终身好?

保费这么贵,杠杆比也低,终身保障又为什么让大家觉得难以抉择呢?

对重疾险而言,

保费还和年龄相关,

年龄越大保费越贵!!

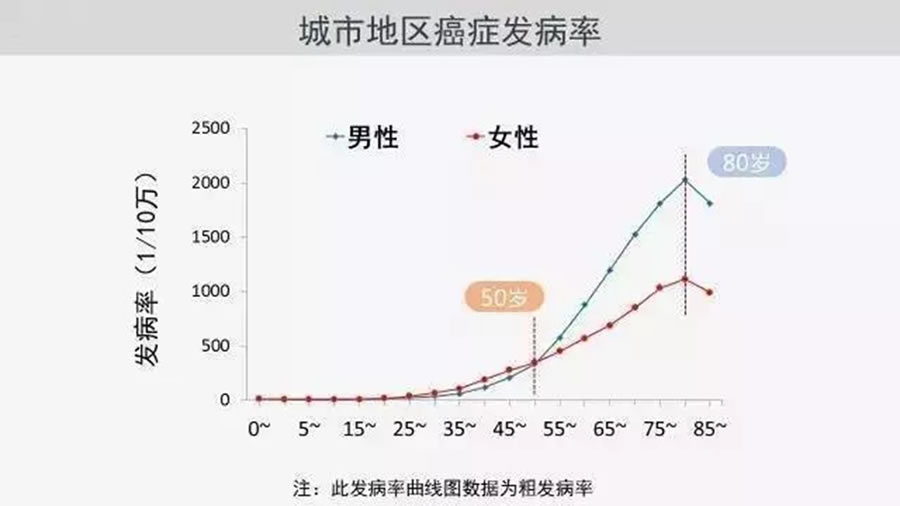

国家卫健委发布的《2017年我国卫生健康事业发展统计公报》显示,2017年我国居民人均预期寿命达76.7岁。随着医疗条件的发展,预计还有不少的上升空间。

然而,与此相对的是,一般年龄超过65岁,基本上就已经很难买到合适的保险产品,即使买到了,价格不低的保费不仅会让退休的老人陷入财务尴尬的境地,也起不到很好的保障作用,还不如直接存银行。而年纪一大,身体的各项机能都在走下坡路,生病的概率只会随着年龄的增长而递增。这么一想,选择终身保障还是心里稳妥很多啊!

量入为出,保额第一!

说到底,保险不是用来增加压力的,买保险还是要量入为出。

定期重疾和终身重疾没有绝对优劣,保险的配置一定要从需求出发,充分考虑健康情况,家庭情况等各方面因素。

购买重疾险坚持保额第一的原则,再加上确定的预算,剩下的就是如何做合理配置了。

以“百年康惠保”为例,如果一位30岁的男性,预算在5000元,我们看看怎么配置最合理。

很明显,在预算一样的情况下,选择保至70岁更为合理,让当下有更好的保障,才是最好的选择。

当然,也可以有另一波操作,就是“定期+终身”的组合搭配,专治一些没有终身险就不踏实的心病!比如:

定期+终身的组合搭配,虽然每年的预算多了200多块,但是在70岁之前的保障额度还是50万不变的情况下,换取了一个保至终身的保障。

总结:给成年人买,经济条件允许,尽量保终身;如果财务有点紧,建议先买定期的,买足理想的保额,等财物允许的时候,再补充一份保终身的,或是选择“定期+终身”的组合配置。给孩子买,保到经济独立即可。

最后,我们还是得老生常谈一下。

买保险绝对不是一劳永逸的事情!!!

每个人对于保险的选择都不该是“一单保终身”。

以现在的标准来规划未来,对未来潜在风险作出提前安排,这本身就具有一定的局限性。随着我们的收入、支出、家庭责任和生活重心发生不同程度的变化,我们想要通过保险来解决的问题也会随之改变。只有树立自身的风险意识,并且不断修正保险计划,才是明智的做法。

——————————————————————————————————————————————————

如果,您还没有找到合适的重疾险产品

不妨5分钟来了解一下

这款国民重疾险:康惠保

重疾险中的网!红!爆!款!