之前有专家表示新型冠状病毒对于儿童不易感染,但是随着疫情的发展,广西陕西等地先后确诊了儿童病例,最小的仅为9个月。和其他人群相比,爸爸妈妈们无疑更多了一些担心。

这场疫情究竟还要多久才结束?如何降低我们的孩子被感染的可能?给孩子买的保险够全面吗?

本文分享2个话题:

1、新型肺炎下,如何保护好孩子?

2、如何完善孩子的保险配置?

儿童是新型冠状病毒的易感人群。爸爸妈妈们要做好以下4点防控措施:

1、孩子应尽量避免外出,不到人群密集和空间密闭的场所,不走访亲友,不与有呼吸道感染症状的人接触,确需外出的要正确佩戴口罩,做好防护措施。

病毒无情,疫情凶险,我们没办法站到前线,但至少可以保护好自己,保护好家人、保护好孩子。只要大家万众一心、众志成城,扎实做好各项防护防控工作,就一定能打赢这场健康保卫战!守护孩子健康茁壮成长!

新冠肺炎疫情牵动着每个人的心,我们永远不知道明天和意外会哪个先到来,配置好孩子的保险,爸爸妈妈们才会更心安!

如何让孩子的保障更加完善?

已为孩子购买保险的爸爸妈妈们,最好能定期整理孩子已有的保单,分析保障的不足和缺口,根据经济水平的变化及时补充调整;

还在观望中,尚未给孩子配置保险的父母,更要抓紧时间尽早规划!

孩子没有独立经济来源,大人的保险配置好后,才给孩子配置。

考虑到儿童重疾患病率逐年攀升,结合此次疫情重疾险和医疗险皆有可能赔付的情况,应以少儿重疾险、医疗险为主,当然基础保障也不能少了意外险,孩子不需要承担家庭责任,因此无需寿险保障。

意外险和医疗险的选择相对简单,我们重点来聊下少儿重疾险。

给孩子买重疾险,除保障全面外,记住3个重点:购买消费性重疾险,保额足够是核心,不要过分追求保终身!

基于以上几点,特别推荐一款少儿重疾险的良心产品:妈咪保贝少儿重大疾病保险

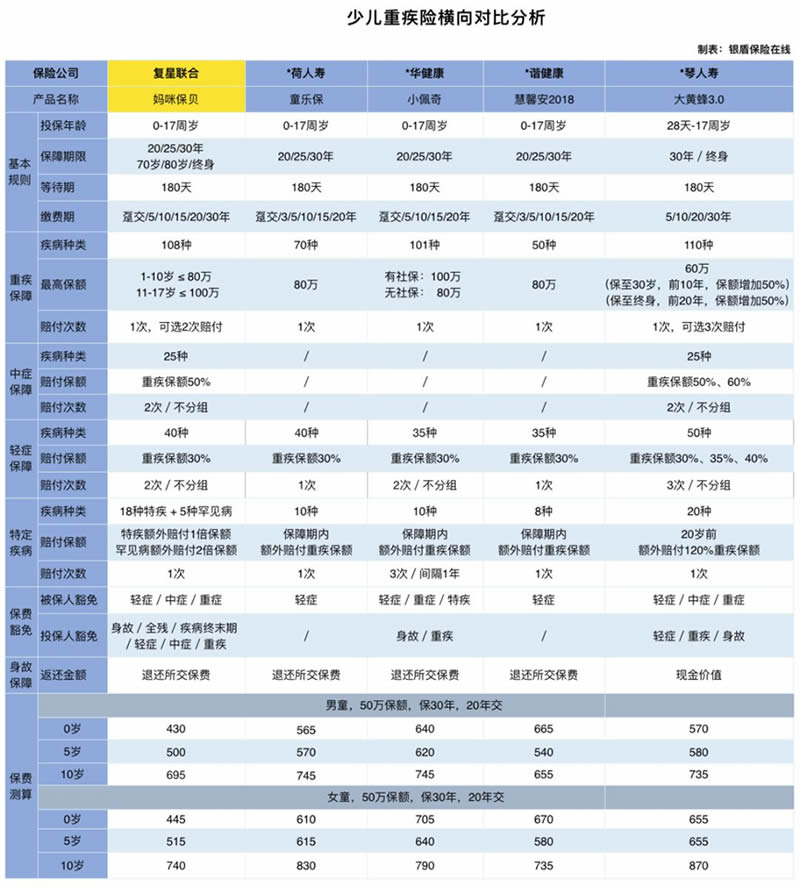

下图是我们对市面上热卖的少儿重疾险产品做的横向对比,整体上看“妈咪保贝”的优势还是很明显的,集百家精华于一身,基本上覆盖了市面上各家少儿重疾险的优点,不愧被业界称为“少儿重疾险的顶配”。

挑几个重点讲讲:

1)重疾不分组,最多可赔付2次;

“妈咪保贝”是一款“不分组”的重疾多次赔付产品,且间隔满1年,就可以得到赔付,大大提高重疾赔付的概率。在产品的设计上也非常贴心,多次赔付属于附加责任,消费者可以根据自己的需求进行购买,附加比不附加的在保费上高15%左右,丰俭由人!

2)保障责任齐全;

“妈咪保贝”覆盖的病种还是非常全面的,除了覆盖108种重疾+25种中症+40种轻症,还可以附加18种少儿特疾+5种罕见病。

特疾+罕见病几乎涵盖了目前市面上大部分的少儿高发疾病(而且特定疾病里有7个都在25种法定标准重疾里),可以双倍赔付。要知道,少儿特定疾病和罕见病虽然是小概率事件,但治疗费用却是非常可怕的,足够一个家庭倾家荡产。

3)保额高,保费超具性价比;

买重疾险,保额一定要充分才有真正的保障作用。“妈咪保贝”免体检保额最高可达100万,可以附加重症多次赔付,最多可赔付2次,也可以附加少儿特定重疾+罕见病,最高可赔付3倍保额。

至于保费,表格上肉眼可见的高性价比,实打实不需要多讲!

4)忠诚客户权益,市场稀缺

儿童重疾买定期还是买终身一直都是一个让人纠结的点:买终身担心未来保额贬值,不划算;买定期担心未来宝宝在保障期内变成了非标体,保险到期后买不了产品,只能裸奔。

而“妈咪保贝”自带“忠诚客户权益”,可“免健康告知免等待期”续买成人重疾,让这个问题迎刃而解。

总结

“妈咪保贝”应该说是目前为止,少儿定期重疾里性价比最高的产品。它吸收了各个产品的精华,责任多,保障充足的同时产品形态又好看,既有实打实的优点,又有切实有用的亮点。论价格顶配才几百块,同等配置下近乎无敌,真真正正做到了“好看又能打”。

- 如果你当前的预算只想给孩子买一款重疾险,且保障期在30年以内,保障全面性价比高,建议直接选择单次赔付的“复星妈咪保贝”;

- 如果你想给孩子买“多次赔付”的重疾险,建议保障期一定要足够长,这样“多次”才更有意义,可以选择多次赔付保障终身的“复星咪保贝”;

- 如果你比较担心少儿重疾险到期后因健康原因不好买新的重疾险,那“复星妈咪保贝”同样值得考虑。

![]()