三十而立,四十不惑。这个阶段的人,大多已组建家庭,事业小有成就,有一定积蓄。作为一个家庭的“顶梁柱”,不仅需要为前途努力拼搏,还要赡养老人、抚育子女,面临巨大的生活压力…

意外风险:意外是随时存在的,对于这个阶段的人群来说,上有老下有小,一旦发生意外,就意味着一个家庭的收入可能受损或中断。

健康风险:30至40岁正是收入和事业顶峰期,但身体健康隐患也随着年龄而增高,长期面对电脑、超时、超负荷工作等,肥胖、记忆力功能衰退、心脑血管系统、消化系统等各身体系统功能逐渐减弱。

财务风险:30-40岁,一般结婚有了孩子,家庭会增加不少温馨,但也同时肩负着把孩子养大的责任。跟初入社会相比虽然收入有所提升,但是全家消费支出也会增加不少,孩子的奶粉钱、吃喝玩乐及教育培养等支出,是笔不小的开支,加上车贷房贷等负债月供偿还,对一般人来说支出压力还是挺大的。

三四十岁这个年龄段是保险需求最强烈的一个时期,一方面身体素质已经不像从前,开始渐渐有些小毛病;另一方面背负重大的家庭责任,任何的闪失对整个家庭来说打击都是毁灭性的。

所以在做保险规划时,以重保障为主,但不能像20-30岁的小青年那样主要关注健康保障,而是要把健康保障与身故保障并重。对于理财保险和养老险,如果经济条件有限,目前这个阶段不建议购买。

鉴于这些原因,我们建议30-40岁人群按照如下优先级来配置保险:

意外险 > 重疾险> 寿险 > 医疗险

| 意外险

主要是用来避免发生意外导致收入损失,影响日常消费支出和债务偿还,以及不能尽到抚养小孩成年的责任。

意外险是每个阶段必需的,保费便宜保障高,杠杆划算,强烈建议人人配置。一般配置一年期的就可以了,返还型及长期的价格高,也没有必要。

| 消费型重疾险

专门保障重大疾病,不管花多少钱,不管有没有治疗,出险即可一次性全额赔付。

这一阶段真的是病不起,有一份重疾险作为失能补充,能缓解不少压力。而且此时买,健康状况尚可,保费也不会太高,即使缴费时间为30年,一般也能在退休前交完。

我们经常说,要在40岁之前把重疾险准备好。因为40岁是买重疾险最后的窗口期,年龄再往上走一点,保费就会贵很多,而且身体状况还不一定能通过健康告知。

考虑到家庭负担,这个阶段的重疾险保额最好高一点,一般最好是5×个人年收入值。当然,如果预算有限,至少也要保证保额能维持重大疾病的平均治疗费用(目前各项调查报告发布的平均费用约为30万)。一、二线城市至少要50万保额,才能起到转嫁风险的作用。

| 寿险

这个阶段是事业的快速上升甚至是顶峰期,也就是最赚钱的阶段,身故保障一定是重点。防止家庭支柱出事,孩子无人抚养,父母无人赡养,考虑庞大的家庭责任,强烈建议购买。

针对身故保障的险种,完全可以选择定期寿险进行保障。定期寿险属于纯保障型的险种,相比于终身寿险,定期寿险的保费更加便宜,杠杆比更高,能帮助家庭支柱将经济风险转移到保险公司。

| 医疗险

用于弥补意外或疾病导致的住院或疾病住院费用损失,根据实际治疗支出报销。现在医疗费用日益高涨,万一发生住院,高昂的治疗费用还是挺有压力的,特别是一线城市。医疗险作为社保的补充,可以解决社保的用药限制和报销上限问题,能将看病的压力降到最小。

在经济允许的条件下,我们建议优先选择高免赔额、高保额的百万医疗险。百万医疗险一般一年一买,30岁左右购买,价格也不是太贵,通常在几百块左右。

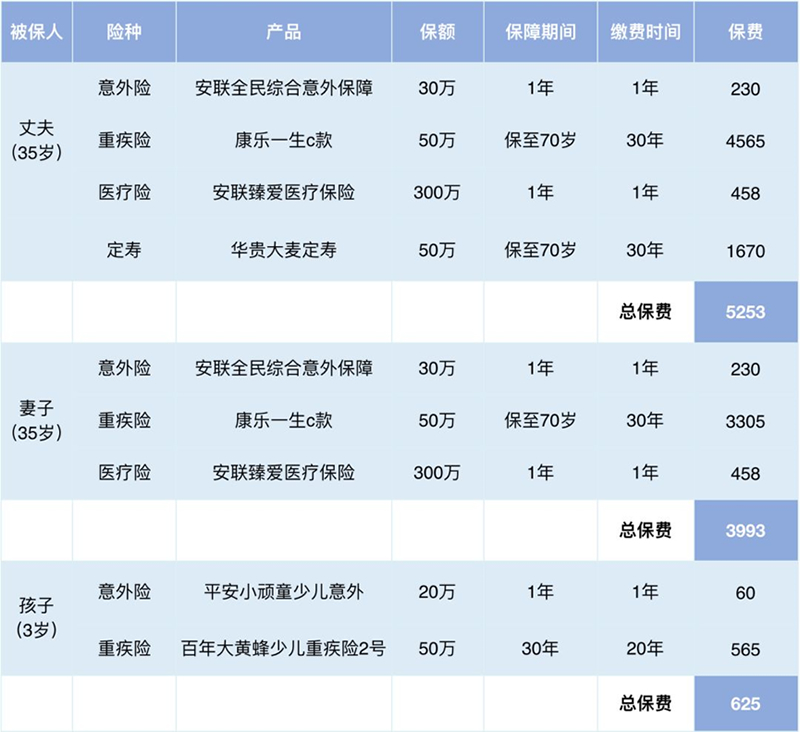

鉴于这个阶段的人群,大多数已经成家立业,所以我们今天推荐的方案以家庭为单位。

全家总保费在1万元以内,以保障为主,精选市面上性价比高的口碑产品,把一家三口的保险配备齐全。

特别说明的是,本方案中夫妻二人重疾险均配置“康乐一生C款”,这款保险不仅性价比高,而且还可以附加投保人豁免,对已婚人士来说,配备夫妻互保是非常合适的选择。给孩子配置的“百年大黄蜂少儿重疾险2号”也是可以附加投保人豁免的,而且保额还有福利递增(最高可达80万,5%福利递增10次),对于很多年轻父母来说,还可以抗通货膨胀。

考虑到一般家庭通常丈夫是最主要的经济来源,所以单独配置了华贵的“大麦定寿”,不仅保费便宜,健康告知异常宽松(轻微高血压、甲状腺结节、乳腺结节等都可以正常投保,乙肝小三阳或乙肝病毒携带通过智能核保后能够正常投保),也是目前定寿产品中免责条款最少的产品。

医疗险部分我们选择的是“安联甄爱医疗保险“,不仅突破了医保的限制,对住院期间发生的:自费药、进口药、ICU病房费、手术费、护理费、门诊透析等,都能百分百报销,还针对100种重疾保额翻倍,并且附加了10万的意外身故及伤残,全面保障医疗&意外。

对于孩子,如果有社保,配置了意外险和重疾险保障已经很全面了,医疗险可配可不配。

在这里提醒下大家,对于有小孩的家庭,购买保险一定要先大人后小孩,先保障家庭经济支柱,切忌在小孩身上占太多保险预算。

▼ 安联全民综合意外:覆盖全面 全年无忧

(点击图片了解详情)

▼ 康乐一生C款:已婚人士配置重疾险首选

(点击图片了解详情)

▼ 安联臻爱:重疾双倍赔付 最高可达1000万

(点击图片了解详情)

很多朋友会问,究竟花多少钱买保险是最合适的?其实保险配置是个非常个性化的事情,每个人、每个家庭的财务状况都不一样,即使是同等收入,根据个体情况的不同,方案也会千差万别。

通常,行业常用的方法是“双十原则”,即每年交的保费,控制在年收入的10%左右,对应的保额做到年收入的10倍。当然,如果觉得麻烦、烧脑,可以来最惠比找专业的保险经纪人帮你出谋划策。

● 重疾险网红爆款,为什么“康惠保”被称为是国民重疾险?

● 80岁高龄可投保,住院保险直付,这款防癌险快给爸妈了解下!

● 保费低到逆天的防癌险,给父母买保险一定要看!

● 得了高血压,真的就不能买保险了吗?

● 重疾保险到底该怎么买?

● 医疗险vs重疾险,到底该先买哪一个?

● 买重疾险 保至70岁好还是保至终身好?

● 给孩子买保险,你必须要知道的误区和原则!

![]()