老有人说,早些年没有保险意识,想明白了却发现父母年纪大了,想帮他们买份保险怎么就这么难呢?重疾险、医疗险先不说核保严格,就算身体健康,超过投保年龄也是硬伤。

其实,选择还是有的。实际上,在重疾险理赔中,癌症的理赔占比也在60%-70%,如果买不了重疾险,买份癌症医疗险也是非常有保障的!

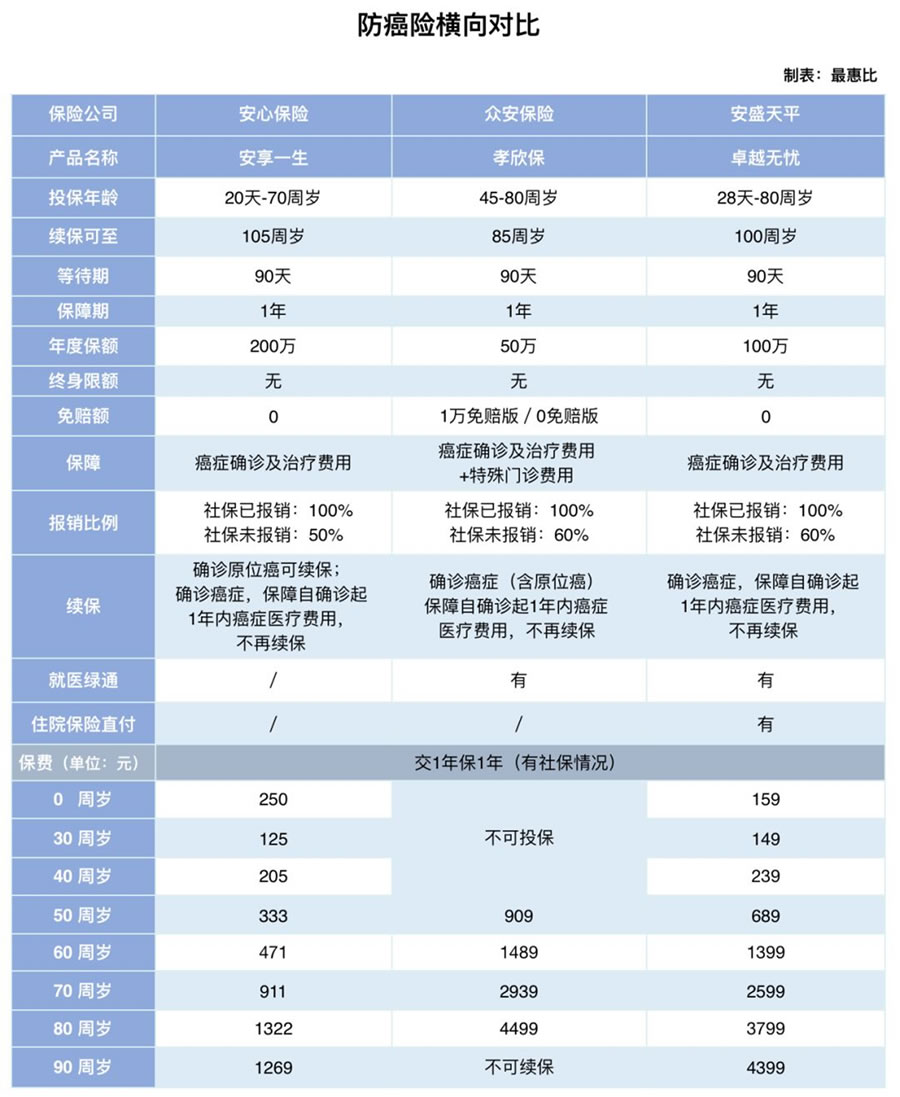

今天,最惠比就给大家推荐一份非常值得购买的良心产品: 安盛天平 卓越无忧百万防癌医疗险

哪怕父母已经到了80岁高龄,也能购得着!

- 报销比例大:0免赔,最高报销比例100%(未以社保或公费医疗就诊结算,报销60%)

- 报销范围广:不限社保用药,自费药进口药均可报,社保外靶向药也可报

- 承保年龄宽:28天—80岁,最高可续保至100岁

- 核保门槛低:三高、糖尿病、风湿患者也能投保

- 原位癌也可以保障

- 高端医疗服务:提供绿色就医渠道、第二诊疗意见、基因检测、住院保险直付

下面一起看下具体产品测评,卓越无忧到底值不值得购买,和同类产品做个比较,相信会让大家有更直观的了解。

1)投保年龄宽度惊人!80岁都可投保,续保年龄可达100岁。对于高领投保老人来说,绝对的福音!在这点上,孝欣保虽然投保年龄与卓越无忧一样,但只续保到85岁,而安享一生最高投保年龄到70岁,没有明显优势。

这里补充一个知识:为什么多数重疾险、癌症医疗险的最高投保年龄在60岁左右?70岁以上的老人基本无产品可选?

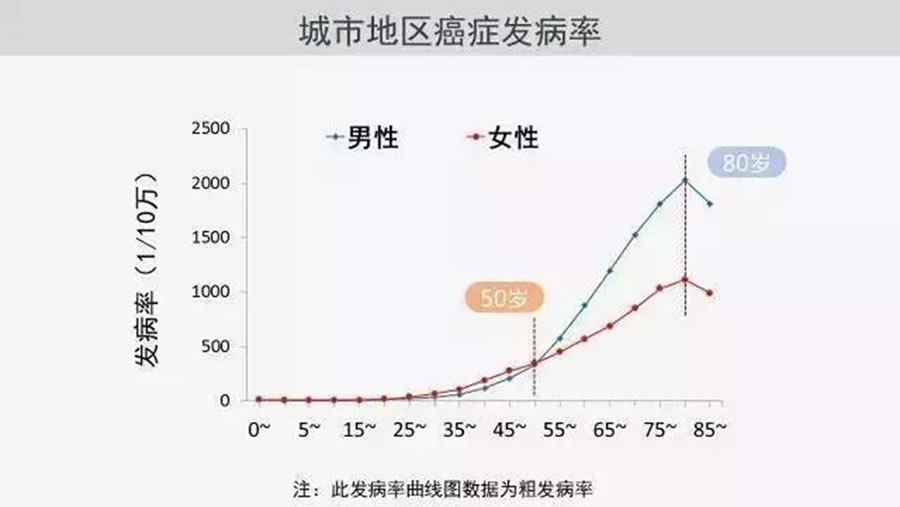

根据国家癌症中心发布的《2017国家癌症报告》显示,全国每天约1万人确诊癌症,每分钟约7人确诊患癌,到85岁,一个人患癌风险36%,肺癌为发病率、死亡率双率第一,40岁之后发病率快速提升,80岁达到高峰。

看完这组数据,是不是觉得卓越无忧迎风险而行,绝对的良心产品~

2)百万高保额,覆盖癌症治疗。对比安享一生,卓越无忧的100万保额虽不算惊艳,但与市场同类产品相比,已经算是很高的额度了。

虽然保额多多益善,但根据卫计委最新发布的数据显示,以中国排名前三位的肺癌、肝癌和胃癌为例,治疗费用平均为50~60万。尽管癌症每个阶段对应的治疗费用不一,但100万已经基本能覆盖到大部分的癌症治疗。同时,建议大家在选择同类产品时,最好选择保额在50万以上的保险产品。

3)就医绿色通道,住院保险直付,妥妥的高端医疗才有的一条龙服务!

一般来说,恶性肿瘤(癌症)被临床检查出来大多是中晚期(早期筛查除外)。对于恶性肿瘤的治疗,只要不受治疗费用压力的限制,大部分被保险人会选择去北京、上海这种一线大城市去治疗,这些大城市的病房资源有多么紧张,大家可想而知。卓越无忧的绿色通道可以在全国23个城市,500家三甲医院,提供预约门诊、住院服务,快速就医。让被保人可以安安心心的接受治疗,不用在为“排队住院”发愁。

医疗保险一般都是先花钱再根据报销凭证去保险公司报销,癌症的手术费用一般都在10万以上,而且需要马上到位以免耽误病情,卓越无忧却可以在全国208个城市的三甲医院提供保险直付,不用患者自己掏钱,也省去后续的繁杂理赔环节!

除此之外,还提供北上广顶级三家医院专家二次诊断及治疗意见和免费的基因检测(市场价格在8千~3万不等)。让你花小钱,就能享受堪比高端医疗的服务。这样的产品,不服气都不行。

4)保额比孝欣保高,保费却比孝欣保要低,就算对比以性价比著称的安享一生,但就以有社保的人群保费来看,50岁之前保费也差距不大,可以说是不相上下。

1)70—80岁的老年人

很明显,虽然是刚需,但市场能提供给这个年龄段被保人的产品少到可怜。卓越无忧的横空出世无疑是填补了这一市场的空白,给高龄老年一族提供了更好的医疗保障。

2) 因非健康体,而无法投保重疾险和医疗险的人群

高血压、高血脂、高血糖、糖尿病及风湿病患者均可投保,而同比之下,其他医疗险均对于此类人群是拒保的。

3)追求高端医疗服务人群,尤其是50岁以下

如果预算有限,追求性价比,安享一生确实是不错的产品,但如果预算充足,想拥有好的医疗服务,卓越无忧就是最佳选择了。特别是有社保的50岁以下人群,卓越无忧保费与安享一生几近平行,但是附加的高端医疗服务确是安享一生遥不可及的。

———————————————————————————————————————————————————————————————

费用不太高

就能获得很高的癌症医疗保障和服务

值得给爸妈考虑!