2018年10月25日,前央视主持人李咏因病于美国逝世,享年50岁;

2018年10月20日,互联网保险平台大特保CEO因突发心脑血管疾病于上海去世,享年45岁;

2018年9月28日,著名摇滚音乐人臧天朔因肝癌于北京去世,享年54岁;

……

45~55岁,多数人认为正是人生的黄金年龄段,却不知道这个时期也是生命的“高危期”!

一般来说,医生会把人的一生分为成4段重要的时期,0-35岁、35-45岁、45-55岁、55-65岁,其中45-55岁是疾病的爆发时期,许多英年早逝的悲剧,大多发生在45-55岁。

0-35岁——身体健康期

为人生的最活跃期, 身体的组织器官从开始发育至完善,其各方面功能总的趋势是积极上升的,所以称健康期。

35-45岁——疾病形成期

人的生理功能从峰顶开始下滑,部分器官开始衰退,比如动脉硬化开始形成,糖尿病症状开始显现等,所以医生称这一时期为疾病的形成期。

45-55岁——生命高危期

为生命的高危期,大多数疾病在此阶段暴发,有的甚至危及生命,尤其是心脏病、糖尿病、癌症等多在此阶段高发。一些英年早逝的悲剧,大多发生在45-55岁这个年龄段,故有专家称之为人生旅途中的“沼泽地”。

55-65岁——安全过渡期

这一年龄段为安全过渡期,65岁以后如果没有明显器质性改变,晚年反倒是相对安全期。

然而,45—55岁是人一生中特殊的年龄段。处在这个年龄段的人,一是工作担子重,事业上不甘落后;二是家庭负担重,上有老下有少,子女升学就业的精神负担和经济负担都很大。于是,很多人不得不加班加点地工作,健康处于长期透支的状态。如果,一下病倒,很可能全家的经济来源就断了。所以,一份有保障的重疾险对于这个阶段的人来说,尤为重要!

那么什么时候购买重疾险最划算呢?当然是年龄越小购买重疾险越划算!如果经济条件允许,一定在40岁之前把重疾险准备好!为什么?

第一,重疾越来越年轻化

重疾不再是老年人的专利,由于环境污染,水污染和空气污染等原因,得重疾的人群年龄越来越小。从多家保险公司2017年的理赔数据看,重大疾病的平均理赔年龄为42岁,50%以上的理赔年龄集中在35-49岁。所以,重疾保险要提前买,既相对便宜又避免主心骨出事了全家陷入困境。

第二,买得越早越便宜

趁年轻且身体健康时投保,这时保险公司比较容易以标准体的条件承保,而且保费相对较低。40岁的保费可能是20岁的1.5甚至2倍,而享受保障的年限反而短了。

第三,易于承保

年龄越小身体越好越容易通过核保,30岁的人可能买70万重疾险不用体检,但是45岁的人可能30万就要体检了,如果想买高一点保额的,查这个查那个,麻烦不说,还真不一定能通过。

讨论重疾险保额如何定之前,我们先明确重疾险需解决的问题,具体转移的经济风险,经济缺口。主要可分为3类:

1)罹患重大疾病所面临的相关医疗费

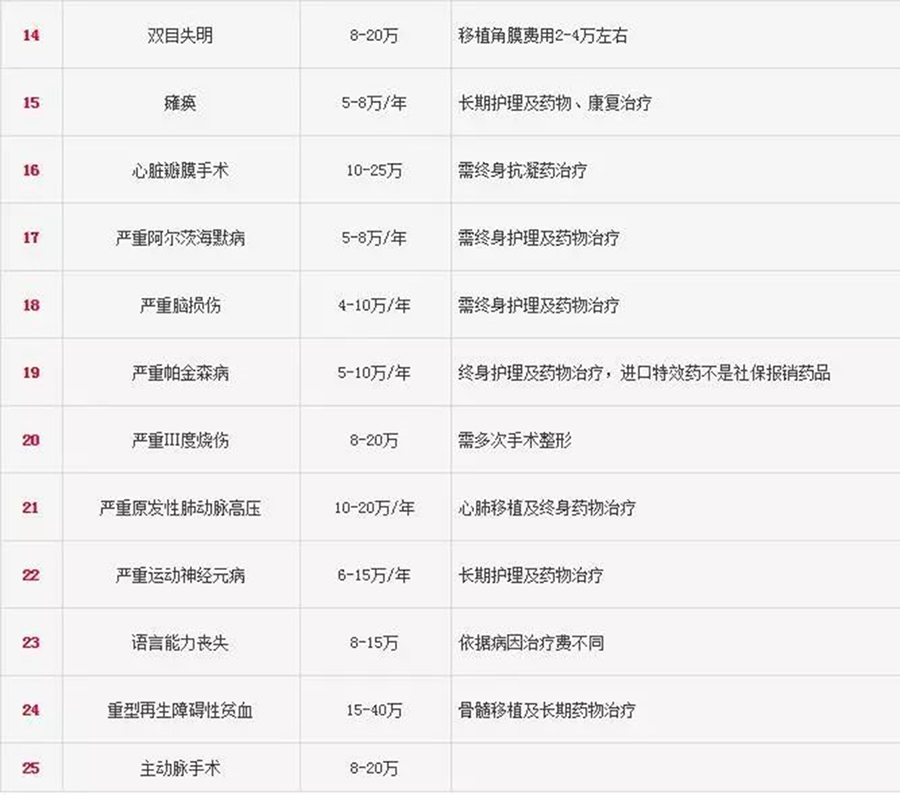

附:保监会规定的25种重大疾病治疗康复费用一览表

2)间接相关的营养、护理费用

患重大疾病经过合适的治疗还是可能较长期生存的,那么身体恢复的营养费用,治疗期间的陪护费用(无论是家人亲自陪伴还是请护工家政),都会让家庭面临经济风险;

3)因病不能工作,家庭收入的损失

覆盖这部分费用是个人生活品质的保障,也是对家人的责任。

关于第一类和第三类经济费用中考虑的长期生存问题,一般情况下,建议考虑的长期生存起码是5年时间。为什么是5年内?因为重疾理赔率最高的癌症在医学上都更多采取5年生存率作为治愈的评价标准。近年的数据显示,我国癌症的五年生存率在30%以上,其中常见的甲状腺癌的5年生存率67%,乳腺癌5年生存率高达73%,即便是白血病,它的5年生存率也有19.6%,而致死率非常高的肺癌是16%,肝癌也有10%。

尤其随着海外就医越来越灵活,只要经济条件允许,能享受全球优质的医疗条件,五年生存率可以有更大的提升,比如美国的癌症5年存活率66%,加拿大则高达82.5%。

一般建议选重疾险时,保底的保额要覆盖第一类直接医疗费用,确保患病有钱治,真正治得起病,所以保底保额与治疗费直接相关;经济条件允许,基础重疾险保额应该既覆盖第一类直接医疗费,也兼顾第二类间接相关费用,确保不幸患病,自己依然能有尊严的继续生活;理想保额在基础保额基础上还应该考虑第三类费用,确保自己和家人都能继续有品质的生活,因此理想重疾险保额除考虑医疗费用水平,也要充分考虑家庭情况。

————————————————————————————————————————————————————————–

怎么样,了解了这么多

你想不想测算下现在购买需要支付多少保费呢?

☟点击下图 进入测算