天了个噜,到2020年年底医保的个人账户会被取消?!网上穿得沸沸扬扬的消息引来了大批人的关注和讨论。乍一看,感觉义愤填膺,辛辛苦苦每个月交了那么多钱,说取消就取消,这茬韭菜割得也忒黑了吧?自己的辛苦钱先补贴了别人,后面怎么弄谁知道呢?

别急别急,千万不要被某些媒体的标题带偏了节奏,任何新政出台咱们都得了解清楚了再下定论,断章取义只会自己吓自己。

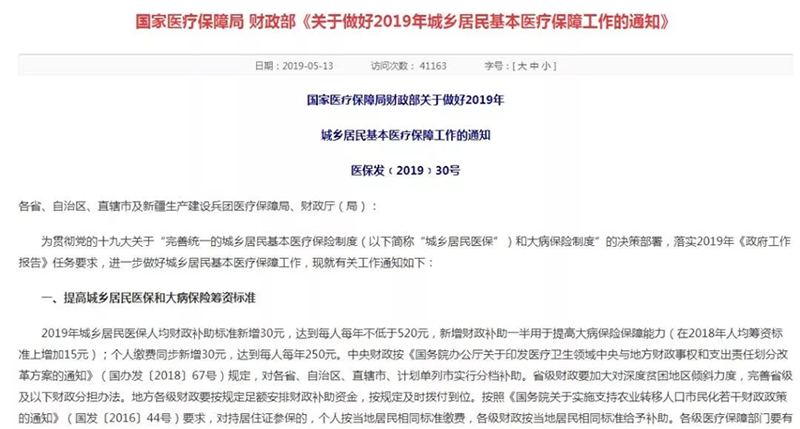

根据国家医保局发布的《关于做好2019年城乡居民基本医疗保障工作的通知》中提到“实行个人(家庭)账户的,将在2020年底前取消,向门诊统筹平稳过渡;已取消个人(家庭)账户的,不得恢复或变相设置。”

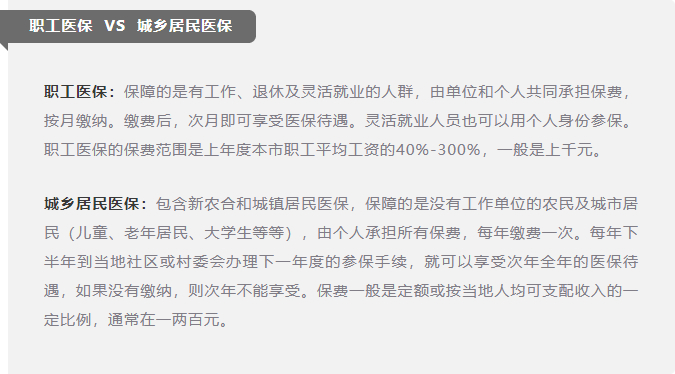

事实上,通知中要取消的个人账户指的是城乡居民医保账户(新农合和城镇居民医保账户),而职工医保的个人账户不会受影响。

尽管如此,涉及的人群也是非常广的。据统计,城乡居民医保2018年的参保人数为10.27亿人,覆盖大多数国民。

医保个人账户在我国,主要是用于发生在门诊的医疗费用。但个人账户通常额度小,保障低,没有互助共济功能,这是它最大的缺点。而且,近些年随着医保个人账户结余过多,基金沉淀规模渐大,衍生了参保人购买非药品甚至套现的需求,医保资金得不到有效利用。

国家此次取消个人账户后,将门诊小病医疗费用纳入统筹基金支付范围,常见病、多发病的门诊医疗费用均可报销,比例在50%左右。而一些治疗费用较高的慢性病、特殊疾病,比如恶性肿瘤门诊放化疗、尿毒症透析、糖尿病患者胰岛素治疗等也将逐步纳入统筹医疗报销范围,也能得到报销。

这意味着个人账户取消后,无论你是大病还是小病,这些费用都从统筹基金里面出,大家用共同的钱帮助那些产生了大额医疗费用的人,实现互助并提高了医疗保障水平。

很多人担心,如果个人账户要被取消,那自己卡里剩下的钱会不会被“清零”?其实,门诊统筹报销的费用本来就不属于个人账户,更不存在年底清零一说。换句话来说就是:就算取消个人账户,医保卡余额也不会清零,而是把参保居民个人缴费部分和政府补贴部分资金计入统一的统筹基金账户里,不论是住院还是门诊就医,都可以按规定比例报销。

虽然国家在努力提高我们的就医保障,但从各项数据来看,要维持医保的收支平衡且有结余,压力不容忽视。

截至2018年末,基本医疗保险参保人数达13.4亿,参保覆盖面稳定在95%以上。2018年基本医疗保险基金总收入21090.11亿元,总支出17608亿元,而2017年总支出则为14422亿元。据此计算,2018年医保支出增长了3186亿元,增长率为22.1%。虽然在绝对金额上,医保支出的增长不及医保结余,但增长率上前者超过了后者。

随着人口老龄化程度的日益加深,未来15-65岁的劳动人口的数量和占比均会下降,对于医保而言,缴纳保费者减少,而使用医保者增加,无疑是巨大的挑战!

下面这组图中,第一张图是2010年人口普查的实际数据,后续图均为预测。

以2010年为基数,假设除人口数和年龄结构外的其他参数均不变化(药价不上涨、用药结构不变化等等),计算未来国民医疗费相对2010年的倍数,如下图所示:

诚然,为保证对国民的“全覆盖”,医保确实能为大众提供基础的医疗服务和药品提供支付保障,但做为社会最基本的保障体系决定了它只能做到“保”而不“包”,报销额度和范围十分有限,只能是杯水车薪。

如果想得到好的医疗保障,我们还是应该在完善好医保的基础上,再根据自己的具体情况选择购买合适的商业保险,尤其是重疾险及医疗险。有了两者的双重保护,才能保障我们更好的生活!