保险,对一个家庭来说,并不是一笔随意的投入,所以经常会有用户问我们,到底要花多少钱买保险才合适?

嗯,这个问题还真不好回答~

因为保险保障的是每个人、每个家庭的风险,每个人、每个家庭都有它的独特性和不同需求,不能一概而论。

目前,保险业中通用的计算保费支出的方法有如下两种:

![]()

说到保费计算,就不得不提保险业中著名的“双十原则”

这个很好理解,以年收入20万的家庭为例来说,那么按照“双十定律”,就是要拿2万元的保费来获得200万的保额配置。

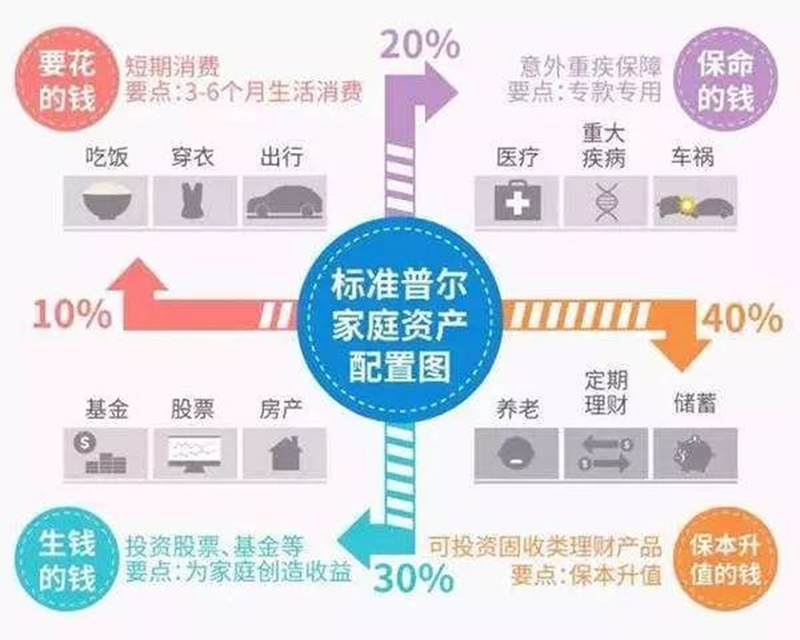

![]() 还有一种,也是比较有名的保费预算标准:标准普尔家庭配置原则

还有一种,也是比较有名的保费预算标准:标准普尔家庭配置原则

标准普尔曾调研全球十万个资产稳健增长的家庭,分析总结出他们的家庭理财方式,从而得到“标准普尔家庭资产象限图”。“标准普尔家庭资产象限图”将家庭年收入按固定的比例分成4份,每一份都有对应的使用目的,被公认为最合理稳健的家庭资产分配方式。

按照图中的规定比例,家庭年收入的20%就是这个家一年的保费支出。

● 重疾险网红爆款,为什么“康惠保”被称为是国民重疾险?

● 80岁高龄可投保,住院保险直付,这款防癌险快给爸妈了解下!

● 保费低到逆天的防癌险,给父母买保险一定要看!

● 得了高血压,真的就不能买保险了吗?

● 重疾保险到底该怎么买?

● 医疗险vs重疾险,到底该先买哪一个?

● 买重疾险 保至70岁好还是保至终身好?

● 给孩子买保险,你必须要知道的误区和原则!

![]()