说起重疾险,应该是保险中最让人头疼的一个了,它的保障内容非常多,相应的坑也很多。并且重疾险大多都是长期产品,一旦购买就是一辈子的事情,如果稀里糊涂的购买,之后遇到问题可就麻烦了。

为了能让大家明明白白买好保险,我们总结了8个大家在购买重疾险时容易陷入的误区,希望对大家有所帮助~

重疾险什么病都保吗?

不是,重疾险对重疾的判定非常严格,与医学概念或社会普遍认知的重病不同,重疾险不但限定疾病种类,而且对于患病程度有很高的要求。以癌症为例,原位癌、皮肤癌及部分早期恶性肿瘤是不属于重疾的;脑中风后遗症,要求必须是永久性的功能障碍,部分机能完全丧失,生活不能自理。

此外,遗传性、先天性疾病,无论投保时被保人是否发现患病,该病或由该病引发的重疾都不能理赔。

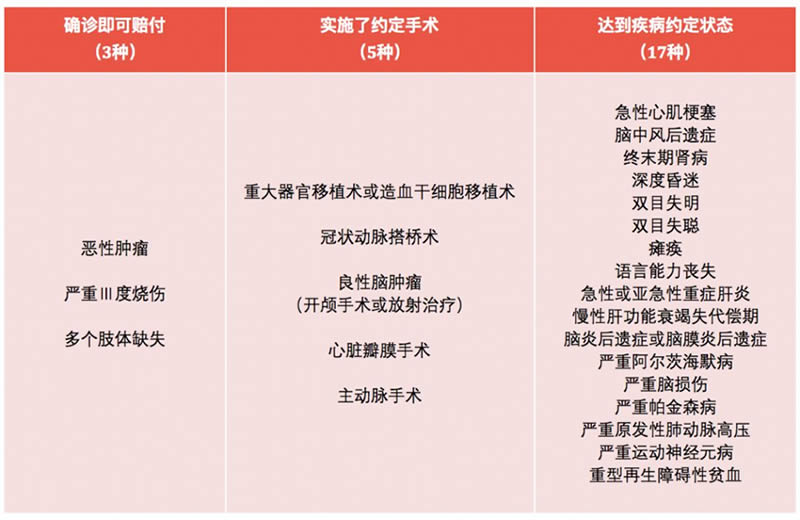

重疾险保障疾病的种类越多越好?

实际并非如此。在购买重疾险时,一定要根据自己的实际情况,没有必要拥有太多无关病种,因为保障种类越多,产品的价格就会越高。

一般来说,先确认下这款产品是否包含保监会统一定义的25种重疾,对于99%的国人来讲,遇到这25种重疾之外的其它重疾概率实在微乎其微。

所以,不要被那些保障100种、120种重疾的产品迷惑,它们并不比那些保障25种重疾的产品好出多少,以此为由涨价就更是离谱了。

赔付次数越多越好?

有些朋友会盲目地追求多次赔付,认为赔付次数越多越划算。而事实上,理赔次数并不是越多越好。

相对于单次赔付,多次赔付的意义在于让保障更加长久。因为一旦获得了重疾理赔,基本上很难再购买其他重疾险产品了,没有保险公司愿意接受一个确诊过重大疾病的客户,那么后续的风险就无法得到保障。多次赔付中的2-3次赔付就已足以应对疾病风险,再追求更高赔付次数没有意义!

其次,多次赔付对于年龄越小的人群意义更大,人生之路还很长,多做几手准备总是好的;而对于年龄较大,例如50周岁的人群来说,身体可能承受不起几次大病了,那么购买一份单次赔付重疾险就足够了。

带病投保2年后就能赔偿吗?

有些人带病投保,打算钻“不可抗辩条款”的空子,建议千万不要这么干!!

不可抗辩条款规定:合同成立2年后,保险公司不得以未如实告知而解除合同,或拒绝赔偿。

该条款对投保人十分有利,但它并不是带病投保的保护伞,别以为熬过两年的不可抗辩期,保险公司就会无条件赔付。如果存在故意欺瞒、欺诈情况,不可抗辩条款是无效的。

如果你有病,但你从来不知道,这不是投保过错。反之,你有病,你已经知道了,还故意去购买保险,那就是你的问题了。带病投保,保险公司百分百会拒赔。更悲剧的是,可能连保费也会打水漂。

重疾险的保额不用太高,够治病就行?

重疾险购买的第一原则:保额优先。

第一条我们讲过,重疾险是用来防御危重大病的保险产品,一旦罹患,患者不仅需要高额的治疗费用,还有可能丧失工作和生活的能力,所以重疾险又称为“失能补充险”,也就是说,重疾险的保额配置,既要考虑到治疗,又要考虑到之后的康复和生活。

重疾险是可以重复投保的产品,购买多份均能获得赔偿,所以,对于预算不够的年轻人,可以先配置一份能覆盖治病费用的保额,之后可以逐步去增加。但是,年龄略大的则要适当把保额买高一点,因为后续再添置一份重疾险的可能比较小。

50岁再买重疾险也不迟?

根据多数调查数据显示,70岁以后才是人的重疾高发期,所以很多朋友认为太早买保险不划算,“50岁考虑不迟”。

首先,这个观点误解了长期保险的运营模式,30岁和50岁买重疾险,无论保多久,都是交同样周期的保费,而且30岁买价格更便宜。50岁以后买保险,不但价格高,而且年龄越大病史越多,会影响投保通过率,可选择的产品也非常少。

其次,恰恰是30-50岁这段年龄,最害怕重疾风险的袭击,人生的路更长,一家老小需要照顾,一份保额充足的重疾险才能抵抗这种风险对家庭经济的影响。

返还型重疾险更好?

所谓返还型保险,就是多年以后可以拿回所交保费的产品,如此一来,保险有了,还没花钱,一举两得。

其实到期返还的产品,比不返还的消费型产品,价格要高出一半。多年以后你拿到手的那部分“返还保费”,就是用你每年多交的那部分钱去做投资,所衍生的收益,羊毛出在羊身上而已。返还型保险最大的问题,就是分散了消费者的保险预算,让本来用在保险上的运算被用在储蓄上,间接导致了保障不足。

所以,还是建议各位首选消费型保险产品,当保障充足后,再考虑借助保险的储蓄功能来理财。

百万医疗险可以取代重疾险?

百万医疗险是2016年诞生的新型保险产品,比传统医疗险的杠杆率高,又是针对大病,所以和重疾险有了相似之处。表面上看,百万医疗险甚至比重疾险更好:保障的范围更广,费用却更低。所以逐渐产生了“百万医疗险可以代替重疾险”的观点。然而,事实并非如此。

首先,百万医疗险是医疗险,医疗险的特征就是报销型产品,只能报销医疗费用,却不能承担出院后的康复、疗养费用,更别说病愈后的生活开支了。所以,百万医疗险并不能取替重疾险的功能,二者最好互为补充。

其次,除了社保外,目前还没有一款商业医疗险可以保证续保,一旦产品停售,消费者将不得不重新选择保险,假如此时消费者已经有了相关病史,那么将面临“裸奔”的风险。

● 重疾险网红爆款,为什么“康惠保”被称为是国民重疾险?

● 80岁高龄可投保,住院保险直付,这款防癌险快给爸妈了解下!

● 保费低到逆天的防癌险,给父母买保险一定要看!

● 得了高血压,真的就不能买保险了吗?

● 重疾保险到底该怎么买?

● 医疗险vs重疾险,到底该先买哪一个?

● 买重疾险 保至70岁好还是保至终身好?

● 给孩子买保险,你必须要知道的误区和原则!