前段时间受朋友所托,帮忙配置保险。朋友本来以为很简单的事情,结果绕了一大圈下来,只能再去线下保险做咨询。

朋友很费解,体检报告上的也不是啥大问题啊,医生都没说啥,怎么就不能投保呢?

这种情况我们也不是第一次碰到,这种矛盾之所以出现,原因很简单:作为医生,他关心的是你现在要不要治疗;而作为保险公司,他考量的则是你将来出事的概率。

保险公司本来做的就是风险生意,自然得“小题大作”。

![]()

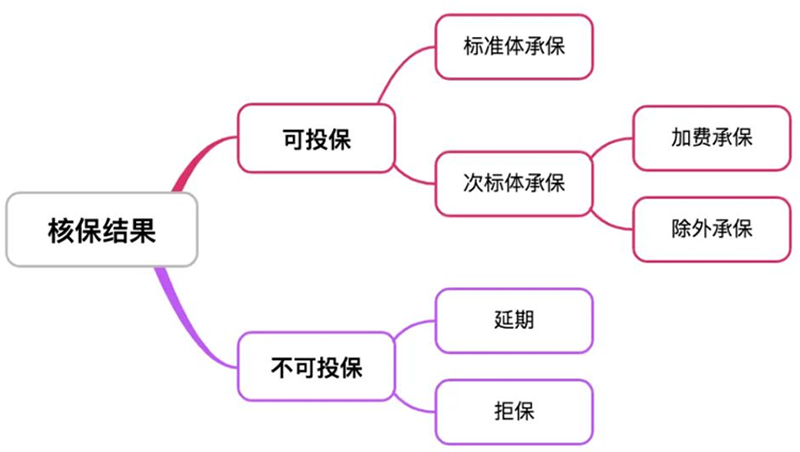

一般来说,购买健康险都有一个审核过程,也就是我们常说的“核保”。而保险公司的核保,通常会有以下几种结果:

以前传统的线下保险,流程复杂:填写投保申请—核保部门审核—给出核保结果。

现在,越来越多的人在网上购买保险,保险公司为了简化过程,方便线上投保,就有了“智能核保”这个强大的工具。只要你回答它提出的问题,就可以当场给出核保结论。这样一来,不仅保险公司节省了人力和物力成本,投保人在投保时也变得更加方便。

但是每个人的健康问题都不一样,智能核保也不是全部都能覆盖或问询到,有很多产品,因为技术原因或者疾病比较复杂,无法给出加费、除外或者延期的结果,这时候统一给出拒保结论。所以,智能核保虽然在效率上比较快,但却没有人工核保全面,而且还比人工核保要严格。

如果在智能核保过程中,由于健康问题不符合核保要求,被直接拒保,建议大家到线下再尝试一下。说不定,还有机会承保。

总的来说,被拒保并不可怕,保险公司那么多,并不会一棍子将人打死,这家保险公司的产品买不了,不代表别家保险公司的产品不能买;现在买不了,不代表以后买不了。

但是,现在的成年人压力大,生活作息不稳定,身体多多少少容易有些小毛病。所以,还是建议买保险一定要趁早,保费便宜不说,选择余地还大~

● 重疾险网红爆款,为什么“康惠保”被称为是国民重疾险?

● 80岁高龄可投保,住院保险直付,这款防癌险快给爸妈了解下!

● 保费低到逆天的防癌险,给父母买保险一定要看!

● 得了高血压,真的就不能买保险了吗?

● 重疾保险到底该怎么买?

● 医疗险vs重疾险,到底该先买哪一个?

● 买重疾险 保至70岁好还是保至终身好?

● 给孩子买保险,你必须要知道的误区和原则!