又到了一年一度朋友圈摄影大赛的季节,面对马上扑面而来的国庆长假,你都计划好了吗?

一次安全、舒适的旅行离不开行前事无巨细的安排,尤其是出境旅行,人生地不熟,文化语言不同,更需要安排妥当。不管出险问题的概率高不高,一份合适的境外旅行险绝对是你一路最可靠的助手!那么,挑选一份合适的境外旅行险需要注意呢?一起瞧一瞧呗~

基本上可以分为:欧洲、美国/加拿大、澳洲、日韩、东南亚、港澳台以及全球这几大类。

所以建议大家最好以自己要出行的目的地为中心,找相应地区的旅游险,既能节省费用,又能符合当地签证所需的保险要求。

而且针对地区设计的保险产品,有一些医疗服务或救援服务都是与当地深度合作的,在使用起来会更方便。

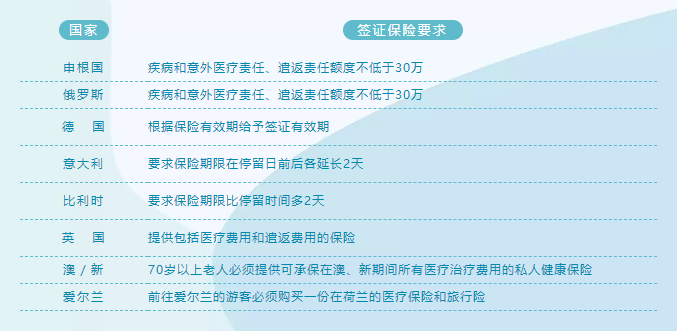

出国旅游,一些国家和地区为了避免旅客在本国旅游期间遭受意外伤害或罹患疾病而无力承担高额的治疗费用,强制要求旅客必须办理相应的保险才允许入境。

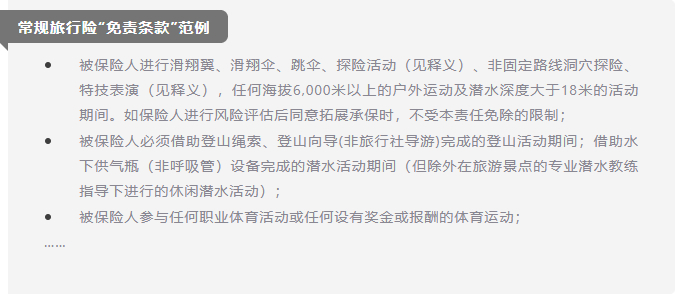

出国游的另外一种玩法就是去体验那些在国内无法体验到的项目,比如泰国清迈的丛林飞跃,骑大象、乘坐热气球、潜水、冲浪等,可是高刺激的项目伴随着的就是高风险了。

高风险发生的意外,大部分的保险项目是不陪的,如果你出国的目的就是去玩,那么一定要了解你购买的保险的理赔项目、范围及免责条款。最好是购买那些包含高风险运动的旅行意外险,并仔细查看具体产品条款中的免责项,界定承保范围。所谓“免责”,也就是保险公司不赔偿的情况。

虽然有的旅行保险中覆盖了潜水和登山等高风险项目,但是一般也会有相应的免责声明和限制,比如:

另外,出国旅游前一定要多做攻略,提前了解下当地的情况,是否有战争、自然灾害等。如果当地情况不稳定,建议就不要去了,如果非得去,那么一定要查看你的旅游保险是否覆盖这个地方,一般在“投保须知”及免责条款里面都会有标明。为了旅途安全,大家也可以提前登陆“中国领事服务网”随时查询国家发布的“谨慎前往地区”。

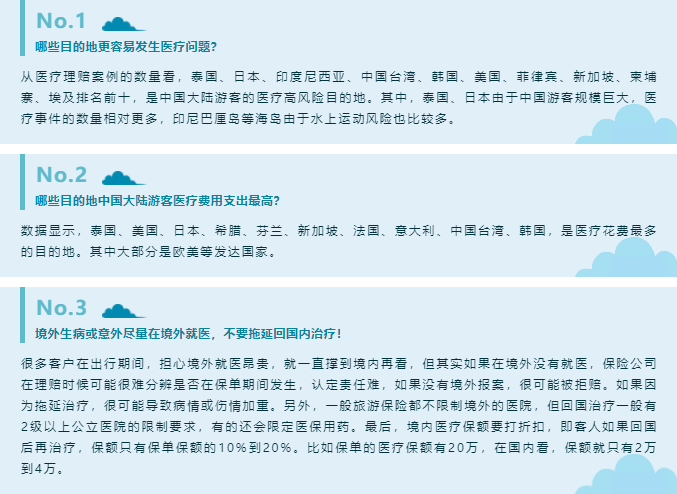

我们知道欧美国家看病很贵,贵到什么程度呢?在美国,叫一趟救护车要花3000美金,折合人民币2万多。而在一些时不时爆出来的新闻里面,几十万的境外医疗账单也是屡见不鲜。

事实上,中国游客在海外医疗遇到的费用高昂问题,远远超过国人的想象,所以购买旅行险一定要含有充足的疾病和意外医疗保障。在人生地不熟的国外,如果遭遇交通事故或是有个小疼小病住院的话,有份医疗保险傍身,确实能省掉不少麻烦,千万别为了省一点点钱就放弃了。

一般发达国家,例如欧洲、日本、美国等,医疗保险保额至少是30-50万,如果是东南亚这些小国家,那么可以把保额至少在10-15万之间。如果是去南美洲、非洲等地区,那么可能就要更高了。购买的时候一定要了解保险的保障范围,除了医疗还可以了解下是否包含腹泻、胃炎、发烧感冒等。

紧急救援是我们选购境外旅行险的重中之重。救援服务涵盖了医疗转运和送返回国、协助就医、垫付医疗费用、电话翻译、遗体运返等多项服务;海外旅游期间,环境陌生以及沟通障碍还有昂贵的医疗转运费用都对旅客治疗造成障碍,所以一定要购买含救援的旅游保险。

在购买时一定要了解保险公司合作的救援组织在国际上实力是否雄厚,能不能到达你行程中的各个地方。境外险最好选择外资并且有自己专属救援团队的保险公司,或是海外网点资源丰富且专业性评级高的保险公司,因为这类保险公司的境外资源更加丰富,可以实施的境外救援手段也会更多。

出行美洲和亚洲

优选:美亚财险旅行险

救援公司:美亚全球救援(Travel Guard)

出行欧洲

优选:安联财险旅行险/安盛天平财险旅行险/史带财险旅行险

救援公司:安联全球救援(Allianz)/安盛全球救援(AXA Assistance)

出行亚洲

优选:众安、太平洋、人保财险等旅行险

救援公司:国际SOS救援(International SOS)

在国外一旦发生意外或突发急性病,医疗费用非常高,特别是欧洲地区。如有“医疗费用垫付”这一功能,那么保障范围内的医疗费用将由救援机构承担。否则,需要消费者自行垫付,回国后到投保公司理赔,这一做法可能会面临理赔资料不齐全,再与远方联系等繁琐问题。

但是,这项服务不是每个产品都提供的,有的会写在服务内容里,而更多时候是不明面写在责任或投保须知里,所以在投保时一定要拨打保险公司客服电话问清楚。一般来说,像安联、美亚、安盛这些在全球拥有医疗网络的保险公司都是可以提供医疗直付(垫付)功能的。

当然,除了上面聊到的,旅行险中通常还有一些航班延误、财务盗抢、个人责任等保障,如果能包含的话保障就更全面了~

最后,提醒大家的是,一定要提前投保,提前投保!保单的生效时间选择出发当天。如果上飞机前才投保,只能在第二天0点后才能生效。

● 重疾险网红爆款,为什么“康惠保”被称为是国民重疾险?

● 80岁高龄可投保,住院保险直付,这款防癌险快给爸妈了解下!

● 保费低到逆天的防癌险,给父母买保险一定要看!

● 得了高血压,真的就不能买保险了吗?

● 重疾保险到底该怎么买?

● 医疗险vs重疾险,到底该先买哪一个?

● 买重疾险 保至70岁好还是保至终身好?

● 给孩子买保险,你必须要知道的误区和原则!