如果大家有购买保险的话,对“等待期”这个词一定不陌生。

保险等待期又称观察期,是指合同在生效的指定时期内,即使发生保险事故,也不承担保险责任的一段时间。

保险公司为什么要设置等待期呢?

简单来说,主要是为了预防投保人恶意骗保、带病投保。

等待期按照险种的不同而有所不同,一般来说:

①意外险:一般没有等待期,保单生效后就能有保障。因为意外本来就是指外来的、突发的、非本意的事件,无法人为控制。

②重疾险:一般为90天或180天,不同保险公司对于等待期内出险的处理方式不同,甚至可以说差异很大。

③医疗险:大部分是30天,个别产品为60天或90天。如果生病后,再想着投保医疗险来报销,基本上是不可行的,因为有30天的等待期,再小的病也拖不起啊。

④定期寿险:跟重疾险一样,一般为90天或180天,等待期内因疾病身故,是无法获得赔偿的。

![]()

不同产品的等待期出险情况不一样,虽然拒赔的概率较大,但也有些情况是可以获得赔付的。下面我们来重点讲讲重疾险、医疗险等待期内出险通常会出险的几类情况。

1)等待期内确诊重疾

任何情况下在等待期发生“首次确诊”疾病出险,都没有理赔,这点毋庸置疑。几乎各个保险公司的重疾险对于等待期内确诊重疾,皆为赔付已交保费,合同终止。

2)等待期内初次发病,等待期后首次确诊

比如,张先生投保了重疾险,在90天等待期内身体查出甲状腺结节,等待期过后确诊为甲状腺癌。这种情况怎么理赔?

这种情况有点复杂,具体能否赔付,主要还要看保险条款,有些可以赔付,有些则退还已交保费,终止合同。

我们来看一下这两种不同的条款:

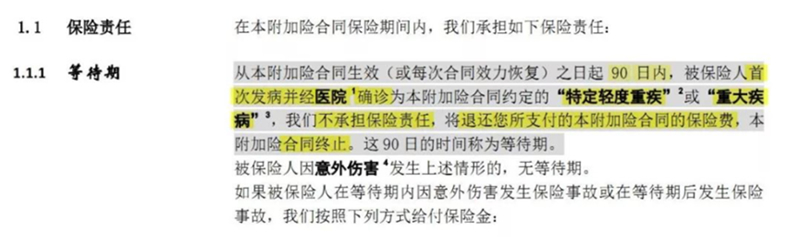

① 可以赔付的条款

可以看到,这类条款强调的是确诊时间,等待期内发病,等待期后确诊也是可以赔付的。

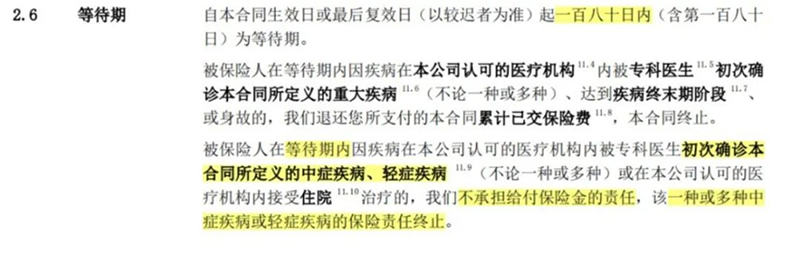

② 不能赔付的条款

可以看出这类产品强调的是初次发生,而不是初次确诊,条款中也明确说明了初次发生的释义,被保险人初次出现与约定疾病相关的症状或体征,就算没有确诊重疾,但是等待期有重疾的症状,等待期后确诊,都是无法获得赔付的。

3)等待期内确诊轻症

不同保险公司对于等待期内确诊轻症的处理方式差异之大可谓让人大跌眼镜,主要有以下三种处理方式:

简单来说,就是不赔,退还所交保费,终止合同。这波操作的最大影响在于,因为患过轻症,即使治愈了,以后也很难买重疾险。

② 等待期内确诊轻症,轻症责任终止,其他责任继续有效

这类产品虽然也同样不赔,但至少除轻症责任外的其他保障还是继续有效的,不会出现无险可保的尴尬境地。

③ 等待期内确诊轻症,该种疾病除外,其他责任继续有效

这类产品应该算是非常良心的产品了,只是除外了确诊的中/轻症疾病,其他保障仍然有效。

所以在买保险的时候,也有一些小建议,比如可以选择等待期内出险,合同继续生效的重疾险,毕竟保障比较重要。

![]()

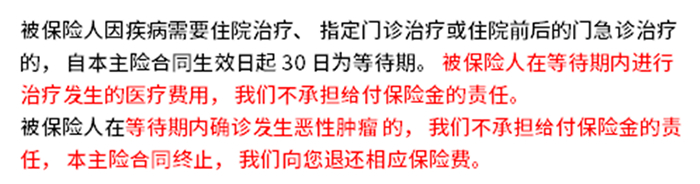

医疗险的等待期通常是30天,而且条件只会比重疾险更严格。因此,无论是等待期内确诊、发生的疾病症状、等待期内接受检查等待期后确诊等,保险公司都不会承担赔付保险金的责任,也就是不赔。

以下两款产品的条款均有显示:

但是,值得注意的是,等待期内出险如果只是一般的小毛病或轻症,虽然不赔,但合同并没有明说是否有效。而一旦发生恶性肿瘤,或是一些条款约定的特定疾病,则会退还保费,终止合同。

跟重疾险一样,定寿的等待期一般为90天或180天。定寿在这方面的条款相对简单,等待期内因疾病导致身故或全残,保险公司不承担保险责任,无息退还所交保费,合同终止。因意外导致的身故或全残,将按合同赔付身故/全残保险金。

总之,等待期内出险,针对风险程度的不同,各个保险公司的处理方式是千差万别的。上面几种险种的情况只是代表一个普遍现象,毕竟公司不同条款内容以及细节也会有不同的,这都是平时购买保险时需要注意的。

小结:

相对于整个保险期间,等待期很短,出险概率不大,但是世事无常,风险总是不期而至。还是那句话,买保险要趁早,不仅等待期出险的概率低,保费也便宜。

另外,如果选择购买保险的话,选择等待期越短的越有利!

其次,如果已经购买了保险,等待期检出疾病,建议告诉保险公司。不要有侥幸心理,毕竟后面的理赔事关我们自己的利益,早一点清楚结果总是好的。该看病还是要看,不能因为可能影响理赔而不上医院,这样得不偿失。不过体检、常规检查、没有明显不舒服等无关紧要的行为就先放一放,等待期过后再说吧~

● 重疾险网红爆款,为什么“康惠保”被称为是国民重疾险?

● 80岁高龄可投保,住院保险直付,这款防癌险快给爸妈了解下!

● 保费低到逆天的防癌险,给父母买保险一定要看!

● 得了高血压,真的就不能买保险了吗?

● 重疾保险到底该怎么买?

● 医疗险vs重疾险,到底该先买哪一个?

● 买重疾险 保至70岁好还是保至终身好?

● 给孩子买保险,你必须要知道的误区和原则!