自獴哥保险诊所成立以来,我们每天都接收到不同用户的问询,针对每个用户的具体情况我们会仔细分析给出最合适的方案。在服务过程中,我们发现带病投保的人群还真有不少,而且年轻人群的比例也不低。因此,我们特别选出来一些用户问的比较高频的问题,希望对大家有所帮助。

之前和大家分享过甲状腺结节怎么买保险《发现有甲状腺结节,还能买保险吗?》,今天我们就来聊聊乙肝患者的投保问题。

众所周知,中国是乙肝大国,乙肝病毒携带者大约有1.2个亿,肝病患者占整个世界一半的人数。多数人谈乙肝色变,其实是对乙肝缺少正确的认识。

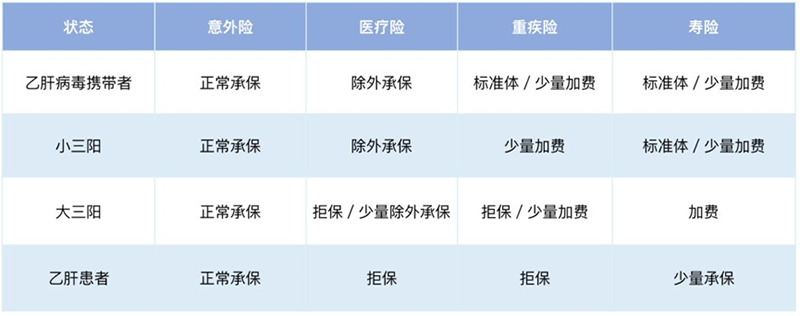

严格来说,咱们口中的“乙肝”,分为四种情况:乙肝病毒携带者、小三阳、大三阳、乙型肝炎。具体是哪一种,主要看乙肝五项的检查结果。

乙肝病毒携带者:虽然体内已经感染了乙肝病毒,但是病毒并没有进行复制,肝功能正常,人体与病毒和平共处,对健康影响不大。

乙肝小三阳患者:人体内的乙肝病毒处于免疫耐受期,病毒数量相对较少,复制性减弱,传染性不强。一般无需治疗,但是要记得定期体检,防止由小三阳转为大三阳,甚至出现病毒变异。

乙肝大三阳患者:人体内的病毒复制较为活跃,传染性强。这是治疗乙肝病毒的最佳时机,一定要及时就诊,以免发展为肝炎、肝硬化,甚至是肝癌。

乙肝患者:如果大小三阳患者进一步受到乙肝病毒的攻击,肝脏受到损害,肝功能指标出现异常,才是所谓的“乙肝”。临床发现85%-90% 的肝癌与乙肝有关,通常的发展路径为:乙型肝炎—肝硬化—肝癌。

在购买保险前,必须要充分了解自己的疾病状况,才能有针对性的,找到最适合自己的保险产品。这些问题在后期投保的健康告知中都会有详细的问询,所以不容有误。

答案是肯定可以的!商业险的大门还没有对乙肝患者完全关闭,乙肝患者是可以购买保险的!但是,不同的病况对应不同的核保结果。下面我们将根据乙肝不同的病况,就不同险种进行逐项分析。

意外险,放心买!因为意外险的购买无需健康告知,对疾病没有任何局限,告知的内容只是年龄和职业,保险公司不会区别对待。但如果你想买健康类保险,那就要注意了。请严格做好如实告知,不要存在侥幸心理和曲解《两年不可抗辩条款》,只有做到如实告知,在理赔的时候才能顺利理赔。

随着社会对乙肝患者歧视的逐年减少,同时保险公司核心数据的积累,如果仅仅是乙肝病毒携带者,同时身体其他均正常,购买重疾险一般为:少量加费或者按照标准体承保。

重 疾 险

大部分产品会拒保或加费。比如,弘康哆啦A保、弘康健康一生A+B,乙肝病毒携带者、乙肝小三阳患者、乙肝大三阳患者,只要肝功能检测值不超过正常值上限的1.5倍,都是可以加费承保的。

医 疗 险

绝大多数可以智能核保的产品,比如众安尊享e生、平安e生保,都是对乙肝病毒携带者进行除外承保。也就是因肝脏疾病造成的住院或手术,不给报销,其他疾病正常报销。

如果是小三阳,众安尊享e生就买不了了,平安e生保还是可以买的。如果是乙肝小三阳,想同时投保重疾和平安e生保,建议先投重疾险,再投保平安e生保,避免投保平安e生保的除外责任的记录影响到其他产品的投保。

可以考虑泰康在线微医保,这款产品是少有的,大三阳患者也能买的百万医疗险。

寿 险

乙肝病毒携带者、小三阳患者的寿险选择性还是很多的,几乎没有什么限制,大麦定寿、擎天柱、顾家保、定惠保、瑞泰瑞和全都可以买。

大三阳意味着乙肝病毒比较活跃,感染性较强,情况开始麻烦了。寿险选择性变窄,擎天柱、定惠保就不能买了,因为健康告知中明确提及:“是否患有或曾经患有严重肝病(如肝硬化、慢性活动性肝炎)。”好在顾家保、瑞泰瑞和还是可以正常购买的。

肝功能存在异常,如果控制不好会发展为肝硬化,然后慢慢转为肝癌,所以保险公司一般避之不及。如果还没有发展为肝硬化的话,寿险可以重点考虑瑞泰瑞和,健康告知最宽松。在市场上同类产品中,这个产品性价比非常高,保额最高可以做到150万,并且可以灵活选择保障期限,最长可以保障到88周岁,可以满足普通人的需求了。

考虑到有些朋友没太多时间去一一比较,我们下面以有社保的30岁男性/女性为例,分别配置了适合不同病况的投保方案,仅供参考!(不同城市、不同年龄段、不同健康状况、不同的家庭经济状况都会影响保险的配置,有需求的朋友可以直接点击文末小程序“獴哥保险诊所”,进行问询。)

方案一:适合乙肝病毒携带/小三阳患者

保险额度:重疾险50万 + 医疗险200万 + 意外险50万 + 定寿50万

重疾险:选择的网红高性价比产品 “康乐一生c款” ,只要肝功能不存在异常,即可标准体投保。此外,这款产品还可以附加投保人豁免,对于年轻夫妻来说,是非常值得选择的。

医疗险:平安e生保,可除外承保。

意外险:上海人寿小蜜蜂,50 万的意外身故保障,以及 5 万的意外医疗额度,不仅保障一般意外身故/伤残,还包含水陆空等额外交通意外保障。每年只需 180 元,绝对的高性价比,高杠杆。

定期寿险:华贵大麦定寿保费便宜,健康告知异常宽松,乙肝小三阳或乙肝病毒携带通过智能核保后能够正常投保,是目前定寿产品中免责条款最少的产品。

方案二:适合大三阳患者

保险额度:重疾险50万 + 医疗险300万 + 意外险50万 + 定寿50万

重疾险:大三阳患者即便肝功能无异常,买重疾险的选择也不多。”弘康健康一生A+B” 是少数可以选择的产品之一,虽然比健康人群高,要加费投保,但能买到已经不易。比起裸奔,已经是很好的结果了。

医疗险:微医保几乎是大三阳患者,唯一可以购买的百万医疗险,而且价格不贵,虽然要除外承保,但真的很良心了。

意外险:同上,不再多说。

定期寿险:健康告知宽松,只询问了肝硬化的情况,因此大三阳也可以正常投保。

方案三:适合 乙肝患者

保险额度:意外险50万 + 定寿50万

乙型肝炎由于后期有可能发展为肝癌,保险公司的核保非常严格。目前重疾险和医疗险暂未发现合适的产品,定寿只要还未发展为肝硬化等,瑞泰瑞和还是可以正常购买的。

好了,关于乙肝的投保分享我们暂时分享这些,如果以上尚没有解决你的疑问,欢迎大家来“獴哥保险诊所”咨询。

微信扫一扫关注1对1家庭风险管理服务小程序