在目前普遍的4-2-1家庭结构里,父母人数最多,年纪大,生病风险高。一旦罹患疾病,高额的医疗花费无疑是个巨大的家庭危机。一个危机或许不要紧,关键还有可能一个接着一个……

其实,这部分的风险是可以通过保险来转嫁的。但老年人因为年龄、健康状况等原因,在投保的时候总是很难找到合适的产品。

一般给上了年纪的人投保会遇到的以下4个问题:

- 购买年龄限制

市面上大部分的健康险都会有年龄限制,50岁以上可以挑选的产品就不多了,而65岁以上基本就买不了重疾险。 - 健康告知要求严格

老年人或多或少都有一些疾病,高血压、高血脂、高血糖、糖尿病非常常见,只要有这些毛病购买医疗险、重疾险就比较难。 - 保额低

随着年龄增长,重疾风险加大,能投保的保额也非常低。这也是为什么有些重疾险,在投保的时候会出现超过50岁或者60岁,能投保的最高保额只有5万或者10万的原因。 -

保险杠杆不高 单从年龄这个维度看,年龄越大,保费越高,能够买到保额却越低。算起来需要支付的保费和保额几乎旗鼓相当,杠杆并不高,甚至还有可能出现保费倒挂的情况,非常不划算!

老年人是意外和重疾高发人群,风险高,急需保险保障。虽然受各种因素限制,选择性不多,但只要买对保险,同样能够有效转移风险。

对于爸妈这样的年纪(50岁以上),我们不建议购买寿险和重疾险,这两类险种保费贵、保额低,保险杠杆不大,容易发生保费倒挂。

对他们而言,现阶段比较实用的还是意外险和医疗险。

意外险对健康和年龄的要求都很少,所以给父母买意外险很容易,并且价格也不贵,一年两百左右。父母年纪大了,手脚不灵活,身边也没人时时照顾,摔伤、扭伤等等其实很常见,这时候意外险就能发挥作用。

医疗险的话,可以对抗疾病风险,补充医保报销额度低、用药有限制的两个缺点,并提供更好的医疗资源,一年一千多,就能买到上百万的报销额度。即使是对一些身体健康欠佳的老年人也非常友好,比如患有糖尿病、三高、风湿病的老年人群,就可以试试癌症医疗险。

按照健康状况,我们分别提供两个参考方案供大家选择。

方案一:

父母年龄在50~60岁,身体状况较好

推荐方案:意外+大额住院医疗

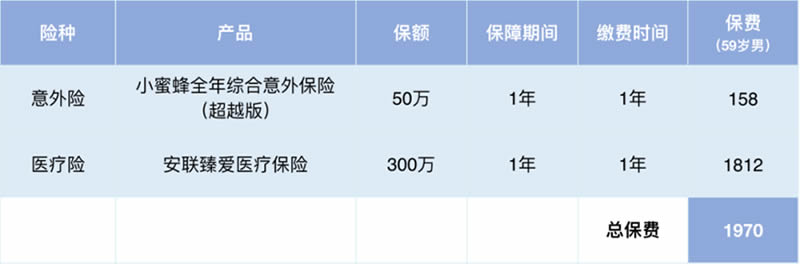

老人可能最常见的还是意外摔伤、骨折或小病住院,一款带有意外门急诊医疗的意外险必不可少。上海人寿的小蜜蜂意外险,50万的意外身故及伤残,一年只要一百多块。并且还包含住院津贴,如果子女没有时间亲自照顾父母,住院津贴的补偿可以覆盖看护人员的费用。

百万医疗险不限制疾病和意外,只要住院达到花费额度都可以报销,所以如果60岁前的老人身体还算基本健康可以尝试投保百万医疗险。

安联的这款甄爱百万医疗险,最高可赔付1000万,我们这里选择300万的保额,包括一般医疗和重疾医疗,最高可赔付600万,对于父母来说已经完全足够。每天5块钱不到,就能获得高额的保障,让父母安心,让你省心!

(点击图片了解详情)

方案二:

父母年龄在50~60岁,身体有小毛病

父母年龄超过65岁,身体健康

推荐方案:意外险+防癌险

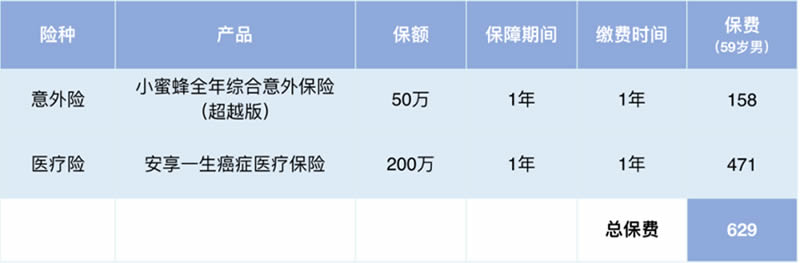

因为健康状况欠缺,百万医疗的健康告知多数很难通过,可以选择相对宽松的防癌医疗险,三高、糖尿病、心血管人群均可投保。防癌险承保年龄一般突破了65岁,有些甚至能到80岁,所以对于65岁以上的老人,也是不错的选择。虽然保障责任只局限在了癌症疾病上,但一旦启用,作用巨大!

这款安享一生癌症医疗保险,70岁也能保200万,而且保费才几百块,只有同等产品的1/3左右!在续保上也有明显优势,在等待期后、保障期间内首次诊断原位癌赔付之后,第二年仍可申请续保。

加上50万的意外险,1000元以内就能帮爸妈把保险配得妥妥哒~

(点击图片了解详情)

总结:

给父母买保险,主要的目的就是解决医疗费用,不用考虑其它费用的补偿,因此,在众多限制条件下,尽可能找到性价比高且能投保的产品才是关键!

父母老了,时间不等人,给父母买保险这件事真的宜早不宜迟~

● 重疾险网红爆款,为什么“康惠保”被称为是国民重疾险?

● 80岁高龄可投保,住院保险直付,这款防癌险快给爸妈了解下!

● 保费低到逆天的防癌险,给父母买保险一定要看!

● 得了高血压,真的就不能买保险了吗?

● 重疾保险到底该怎么买?

● 医疗险vs重疾险,到底该先买哪一个?

● 买重疾险 保至70岁好还是保至终身好?

● 给孩子买保险,你必须要知道的误区和原则!

![]()